Používajú Vaši zamestnanci služobné automobily aj na súkromné účely? Viete ako tento nepeňažný príjem zamestnancovi zaevidovať?

Evidencia u zamestnanca

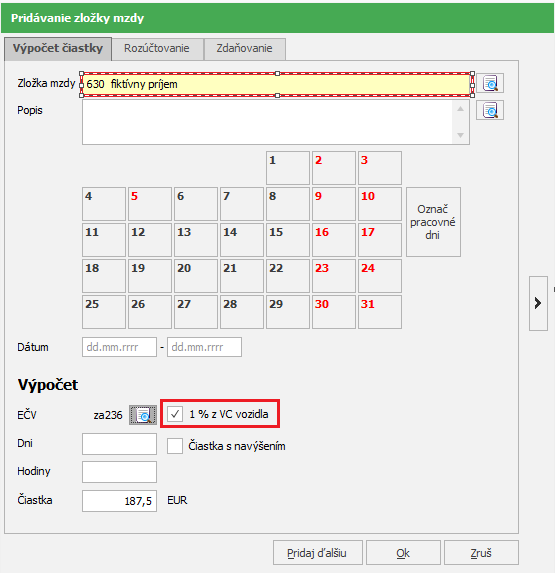

Nepeňažný príjem zamestnanca za používanie služobného vozidla na súkromné účely zaevidujete v Personalistike na karte Zložky mzdy zložkou mzdy 630 – fiktívny príjem. Pri jeho poskytnutí označíte pole 1 % z VC vozidla a vyplníte pole Čiastka.

Ak máte zostavu Profesionál/Biznis/Profi pole Čiastka vypĺňať nemusíte. Stačí, ak označíte voľbu 1 % z VC vozidla. Následne sa zobrazí tlačidlo s lupou, pomocou ktorého sa dostanete do Číselníka áut. Cez Pridaj zadáte evidenčné číslo, vstupnú cenu a dátum zaradenia vozidla do užívania. Program automaticky v mzde vypočíta v zmysle platného zákona výšku 1% z ceny vozidla.

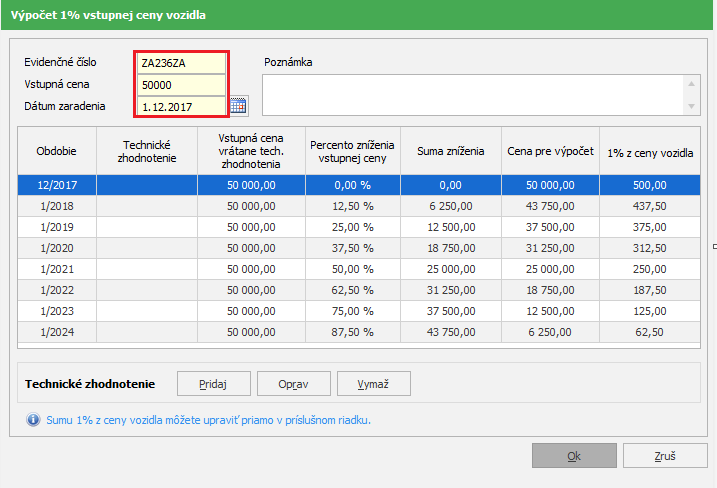

V spodnej časti môžete zadať cez tlačidlo Pridaj aj technické zhodnotenie.

![]() Z dôvodu opotrebenia vzniká zamestnávateľovi povinnosť prepočítať hodnotu automobilu vždy k prvému dňu príslušného kalendárneho roka za každý aj začatý kalendárny mesiac jeho poskytnutia na súkromné účely. Pri priradení auta z Číselníka áut program automaticky každoročne zníži vstupnú cenu vozidla o 12,5 %, a tým poklesne aj nepeňažný príjem zamestnanca (1 % z ceny vozidla) pre výpočet odvodov a dane.

Z dôvodu opotrebenia vzniká zamestnávateľovi povinnosť prepočítať hodnotu automobilu vždy k prvému dňu príslušného kalendárneho roka za každý aj začatý kalendárny mesiac jeho poskytnutia na súkromné účely. Pri priradení auta z Číselníka áut program automaticky každoročne zníži vstupnú cenu vozidla o 12,5 %, a tým poklesne aj nepeňažný príjem zamestnanca (1 % z ceny vozidla) pre výpočet odvodov a dane.

V zostave Profesionál/Biznis/Profi vstúpite do Číselníka áut aj cez menu Číselníky – Autá.

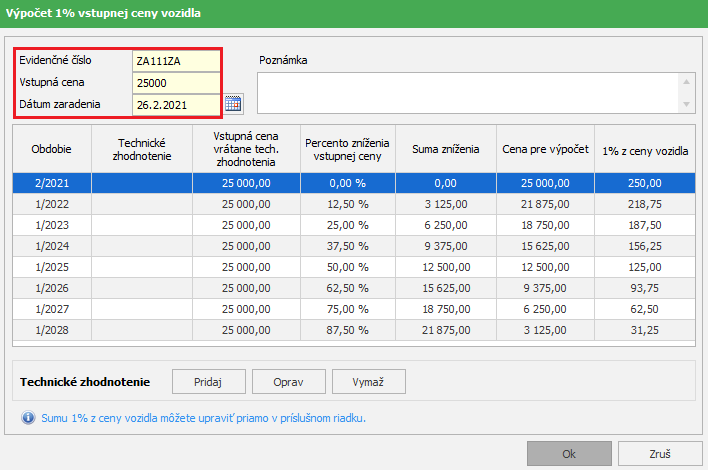

Zamestnávateľ kúpil motorové vozidlo vo februári 2021 a v tomto roku ho aj zaradil do užívania. Kúpna cena vozidla bola 25 000 eur s DPH. Zamestnávateľ sa rozhodol zamestnancovi poskytnúť služobné vozidlo aj na súkromné účely ako benefit od 8/2022.

Zamestnávateľ kúpil motorové vozidlo vo februári 2021 a v tomto roku ho aj zaradil do užívania. Kúpna cena vozidla bola 25 000 eur s DPH. Zamestnávateľ sa rozhodol zamestnancovi poskytnúť služobné vozidlo aj na súkromné účely ako benefit od 8/2022.

Ako zamestnávateľ určí výšku nepeňažného príjmu zamestnanca?

Ak bolo vozidlo zaradené do užívania v roku 2021 a zamestnancovi bolo poskytnuté prvýkrát v 8/2022, nepeňažným príjmom zamestnanca za 8/2022 je suma vo výške 1 % vypočítaná zo vstupnej ceny zníženej o 1 x 12,5 % k prvému dňu zdaňovacieho obdobia 2022 (druhý rok od zaradenia do užívania), t. j. 218,75 eura.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 27.09.2022