-

KROS Fakturácia

-

KROS Sklad

-

Digitálna kancelária

-

KROS Dochádzka

-

HR systém

-

Personálne dotazníky

-

ALFA plus

-

OLYMP

-

OMEGA

-

Daňové priznania

-

Stavebné riešenie

- CENKROS 4 - Rozpočet

- CENKROS 4 - Importy/Exporty

- CENKROS 4 - Technické (inštalácia, aktivovanie ...)

- CENKROS 4 - Chybové hlásenia

- CENKROS 4 - Kalkulácia

- CENEKON Tipy/databáza

- Priebeh výstavby

- Webové aplikácie - Technické

- Stavebný rozpočet online

- Stavario - Prvé kroky

- Stavario - Časté otázky

- Stavario - Nápoveda

- Buildary.online - Časté otázky

- Výmery

-

HYPO

-

MEMO

-

KROS účet

Dobropis k prenesenej DP podľa §69

V súvislosti s tuzemský prenosom daňovej povinnosti sa môžeme stretnúť, že nám dodávateľ zašle opravný doklad – dobropis, prípadne naopak nám vznikne takáto povinnosť ho vystaviť. Ako správne postupovať si uvedieme na príkladoch:

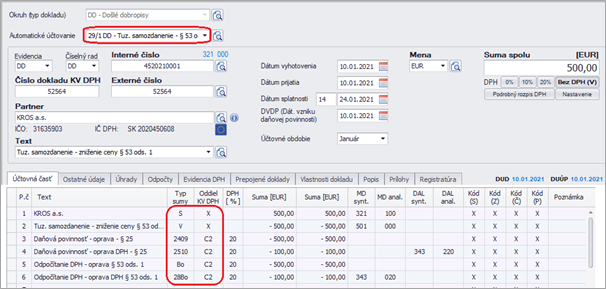

Došlý dobropis

Došlý dobropis zaúčtujeme v okruhu DD – Došlé dobropisy pomocou automatického účtovania 29/1 DD – Tuz. samozdanenie – §53 ods. 1 (dobropis). Keďže na pôvodnej faktúre sme tiež účtovali so samozdanením, rovnaký princíp uplatníme aj pri dobropise. V rozpise DPH uvedieme sumu do Neobsahuje DPH. V záložke Evidencia DPH doplníme číslo pôvodného dokladu.

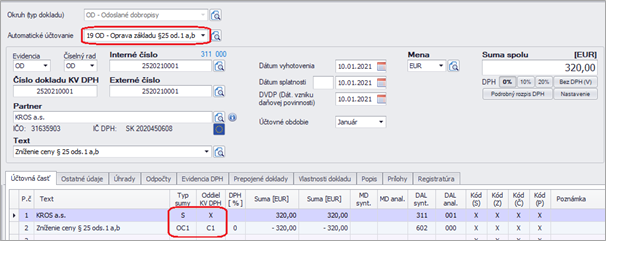

Odoslaný dobropis

Odoslaný dobropis zaúčtujeme v okruhu OD – Odoslané dobropisy pomocou automatického účtovania 19 OD – Oprava základu §25 od.1 a,b (dobropis). Sumu rovnako ako na pôvodnej faktúre uvedieme v 0 % sadzbe DPH a typ sumy nastavíme na OC1. V záložke Evidencia DPH doplníme číslo pôvodného dokladu.