Daňovníkovi prišla dňa 8. 1. 2025 faktúra za služby od telefónneho operátora. Faktúra bola vystavená 2. 1. 2025, DVDP na faktúre je uvedený 31. 12. 2024. Do ktorého účtovného obdobia faktúru zaúčtovať?

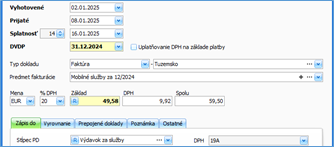

Došlú faktúru zaevidujte do evidencie záväzkov v databáze roku 2024:

Vyplňte externé číslo faktúry, partnera a typ dokladu Faktúra - Tuzemsko

Dátum Vyhotovené uveďte 2. 1. 2025

Dátum Prijaté uveďte 8. 1. 2025

Dátum DVDP uveďte 31. 12. 2024

Faktúra bude automaticky uložená do evidencie DPH. Na základe dátumu DVDP (DUD) 31. 12. 2024 bude faktúra zahrnutá do daňového priznania k DPH za zdaňovacie obdobie december 2024, resp. za 4. Q. 2024.

Faktúra na základe dátumu DVDP 31. 12. 2024 vstúpi do účtovnej závierky (stav záväzkov) roku 2024. Na základ dane z príjmov bude mať faktúra dopad až v roku 2025 - po úhrade v peňažnom denníku.

Daňovníkovi prišla dňa 8. 1. 2025 vyúčtovacia faktúra (nedoplatok) za elektrickú energiu dodanú v roku 2024. Faktúra bola vystavená 2. 1. 2025, DVDP na faktúre je uvedený 31. 12. 2024. Do ktorého účtovného obdobia faktúru zaúčtovať?

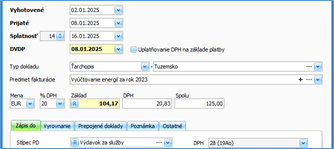

Vyúčtovaciu faktúru zaevidujte do evidencie záväzkov v databáze roku 2025:

Vyplňte externé číslo faktúry, partnera a typ dokladu Ťarchopis – Tuzemsko (nedoplatok)

Dátum Vyhotovené uveďte 2. 1. 2025

Dátum Prijaté uveďte 8. 1. 2025

Dátum DVDP uveďte 8. 1. 2025Oprava odpočítanej dane sa vykoná v tom zdaňovacom období, v ktorom platiteľ dostal doklad o oprave základu dane = dobropis/ťarchopis sa zaeviduje do toho zdaňovacieho obdobia, v ktorom bol prijatý, a to bez ohľadu na dátum vystavenia alebo dátum dodania, ktorý je uvedený na doklade.

Ťarchopis bude automaticky uložený do evidencie DPH. Na základe dátumu DVDP (DUD) 8. 1. 2025 bude ťarchopis zahrnutý do daňového priznania k DPH za január 2025, resp. za 1. Q. 2025.

Ťarchopis na základe dátumu DVDP 8. 01. 2025 vstúpi do účtovnej závierky (stav záväzkov) roku 2025, a to aj napriek skutočnosti, že ide o vyúčtovanie energií dodaných v roku 2024.

Pre evidovanie došlej vyúčtovacej faktúry môžete využiť v evidencii záväzkov vzorové doklady – Vyúčtovacia faktúra – nedoplatok alebo Vyúčtovacia faktúra – preplatok.

Daňovníkovi prišla dňa 27. 1. 2025 faktúra za služby od telefónneho operátora. Faktúra bola vystavená 5. 1. 2025, DVDP na faktúre je uvedený 31. 12. 2024. Do ktorého účtovného obdobia faktúru zaúčtovať?

Ak platiteľ nemá doklad podľa § 51 odsek 1 písm. a), c) alebo písm. d) zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej zákon o DPH) do uplynutia lehoty na podanie daňového priznania za posledné zdaňovacie obdobie kalendárneho roka, v ktorom právo na odpočítanie dane vzniklo, vykoná odpočítanie dane v tom zdaňovacom období, v ktorom dostane doklad podľa § 51 odsek 1 písm. a), c) alebo písm. d) zákona o DPH.

Daňovník by mal vedieť preukázať, že doteraz nemal doklad k dispozícií, a to ani v elektronickej, či papierovej podobe.

Keďže v čase prijatia faktúry, už bolo podané daňové priznanie k DPH za posledné zdaňovacie obdobie roku 2024, zaevidujte došlú faktúru do evidencie záväzkov v databáze roku 2025:

Dátum Vyhotovené uveďte 5. 1. 2025

Dátum Prijaté uveďte 27. 1. 2025

Dátum DVDP uveďte 27. 1. 2025

Faktúra bude automaticky uložená do evidencie DPH. V zázname DPH bude dátum DVDP zhodný s dátumom DUD.

Rok v dátume uplatnenia dane musí byť zhodný s rokom v dátume vzniku daňovej povinnosti. Program ALFA plus neumožňuje posunúť dátum DUD do iného zdaňovacieho obdobia.

Vzhľadom na to, že v kontrolnom výkaze musí byť uvedený dátum vzniku daňovej povinnosti taký, aký je uvedený na došlej faktúre – daňovom doklade, odporúčame dátum vzniku daňovej povinnosti (v KV DPH je to Dátum dodania tovaru alebo služby) opraviť ručne na stránke FRSR po načítaní xml. súboru pre kontrolný výkaz DPH.

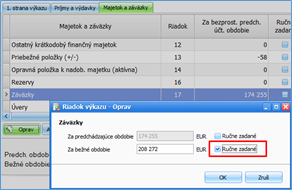

Na došlej faktúre je uvedený dátum DVDP 31. 12. 2024, pričom v programe je faktúra zaevidovaná pod dátumom DVDP 27. 1. 2025. Na základe uvedeného je potrebné sumu z došlej faktúry:

- pripočítať ručne k stavu záväzkov v účtovnej závierke za rok 2024 – pomocou tlačidla Oprav a zapnutím voľby: Ručne zadané,

- odpočítať ručne od stavu záväzkov v účtovnej závierke za rok 2025 – pomocou tlačidla Oprav a zapnutím voľby: Ručne zadané.

![]()