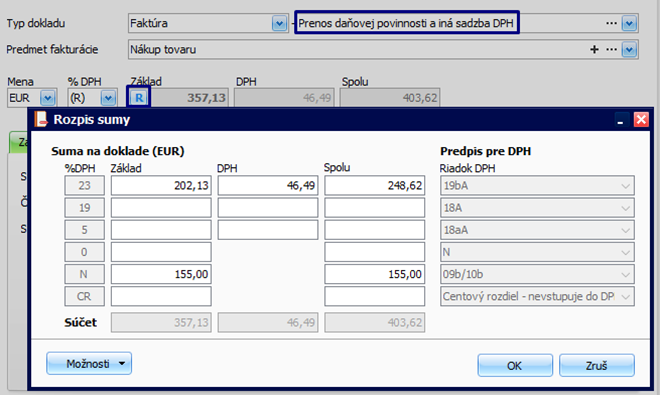

Mesačný platiteľ DPH dostal faktúru za tovar, kde sú uvedené nasledujúce položky:

Mesačný platiteľ DPH dostal faktúru za tovar, kde sú uvedené nasledujúce položky:

- tovar v sume 248,62 eur (suma s DPH), kde je uplatnená základná sadzba dane 23 %,

- tovar v sume 155 eur, na ktorý sa uplatňuje tuzemský prenos daňovej povinnosti s 23 % DPH.

Zaevidovanie došlej faktúry v záväzkoch

- Pridajte nový záväzok, vyplňte číslo, partnera a dátumy,

- typ dokladu vyberte Faktúra – Prenos daňovej povinnosti a iná sadzba DPH.

- V Základe kliknite na „R“,

- vo formulári Rozpis sumy rozpíšte sumy pre konkrétne DPH. Sumu prenosu daňovej povinnosti doplňte do riadku pre N – sadzbu.

- Stĺpec PD vyberte Výdavok za zásoby, prípadne doplňte členenie a záväzok uložte.

- Vo formulári DPH sú doplnené riadky DPH pre „tuzemské samozdanenie“ 09b/10b a 19bB – oddiel KV B1 – Sadzba DPH – 23 %.

- Položka s 23 % DPH smeruje do riadku 19bA – oddiel KV B2.

Mesačný platiteľ DPH dostal faktúru za tovar, kde sú uvedené nasledujúce položky:

Mesačný platiteľ DPH dostal faktúru za tovar, kde sú uvedené nasledujúce položky:

- tovar v sume 250,45 eura (suma s DPH), kde je uplatnená znížená sadzba dane 19 %,

- tovar v sume 130,25 eur, na ktorý sa uplatňuje tuzemský prenos daňovej povinnosti s 19 % DPH.

Zaevidovanie došlej faktúry v záväzkoch

- Pridajte nový záväzok, vyplňte číslo, partnera a dátumy,

- Typ dokladu vyberte Faktúra – Prenos daňovej povinnosti 19 % a iná sadzba.

- V Základe kliknite na „R“, vo formulári Rozpis sumy rozpíšte sumy pre konkrétne DPH. Sumu prenosu daňovej povinnosti doplňte do riadku pre N – sadzbu.

- Doplňte stĺpec PD Výdavok za zásoby, prípadne doplňte členenie a záväzok uložte.

- Vo formulári DPH sú doplnené riadky DPH pre „tuzemské samozdanenie“ 09/10 a 18B – oddiel KV B1 – Sadzba DPH – 19 %.

- Položka s 19 % DPH smeruje do riadku 18A – oddiel KV B2.

V prípade, že na faktúre budú položky s prenosom daňovej povinnosti s 5 % DPH a položky s inou sadzbou DPH (23 %, 19 % alebo 5 %), použijete typ dokladu Faktúra – Prenos daňovej povinnosti 5 % a iná sadzba.

![]()