V 1. časti sme si ukázali dve možnosti evidovania finančného príspevku na stravovanie, aby bolo poskytované zamestnancovi vopred. Dnes si ukážeme aké ďalšie možnosti má zamestnávateľ v programe.

c) Výplatný termín nasledujúceho mesiaca a voľba „2. nasledujúci mesiac“

Firma začína poskytovať zamestnancom finančný príspevok na stravu od januára 2022 v hodnote 2,50 € na deň. Finančný príspevok bude krátiť o neprítomnosti aktuálneho mesiaca, za ktorý spracováva mzdy. Zo sociálneho fondu prispieva zamestnancom na stravu 0,10 € na deň. Do decembra zabezpečovala firma stravovanie prostredníctvom gastrolístkov. Výplatný termín má 20. dňa nasledujúceho mesiaca.

Firma začína poskytovať zamestnancom finančný príspevok na stravu od januára 2022 v hodnote 2,50 € na deň. Finančný príspevok bude krátiť o neprítomnosti aktuálneho mesiaca, za ktorý spracováva mzdy. Zo sociálneho fondu prispieva zamestnancom na stravu 0,10 € na deň. Do decembra zabezpečovala firma stravovanie prostredníctvom gastrolístkov. Výplatný termín má 20. dňa nasledujúceho mesiaca.

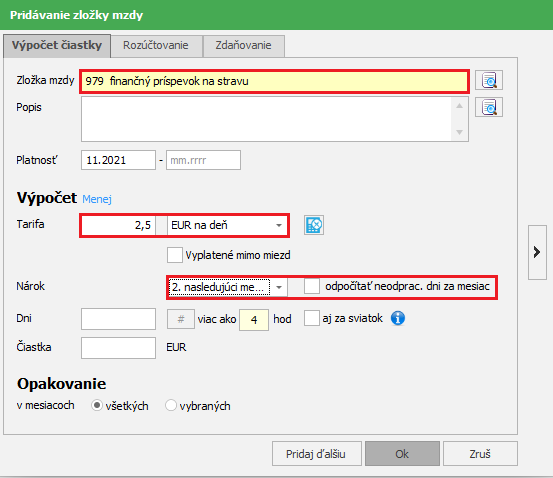

Pred spracovaním miezd za november 2021 v Personalistike zamestnanca zaevidujete na karte Zložky mzdy zložku 979 – finančný príspevok na stravu s platnosťou od 11/2021, s tarifou EUR na deň a výškou príspevku na stravovanie od zamestnávateľa 2,50 € na deň. V poli Nárok vyberiete voľbu 2. nasledujúci mesiac. Pole odpočítať neodprac. dni za mesiac zatiaľ neoznačíte.

![]() Voľbu odpočítať neodprac. dni za mesiac aktuálny označíte prvýkrát v mzde za mesiac, za ktorý bude zamestnancovi prvý krát poskytnutý finančný príspevok na stravu. To znamená, že v zadanom prípade voľbu prvýkrát označíte až pred spracovaním mzdy za január 2022.

Voľbu odpočítať neodprac. dni za mesiac aktuálny označíte prvýkrát v mzde za mesiac, za ktorý bude zamestnancovi prvý krát poskytnutý finančný príspevok na stravu. To znamená, že v zadanom prípade voľbu prvýkrát označíte až pred spracovaním mzdy za január 2022.

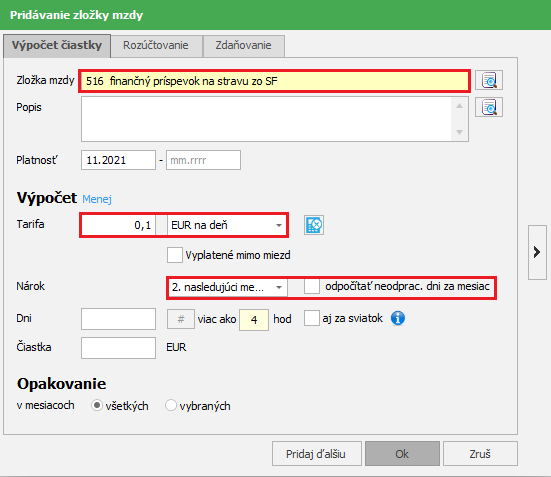

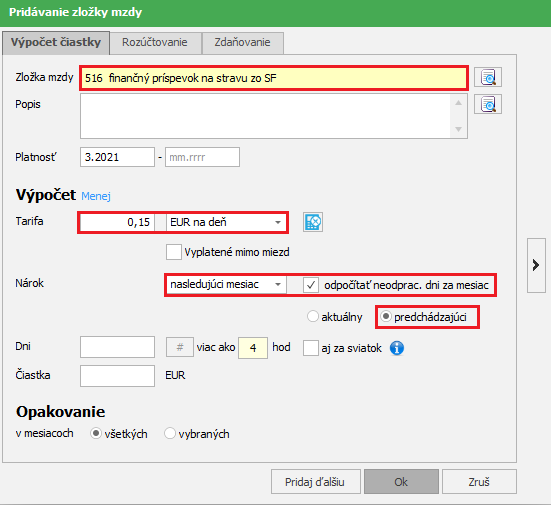

Rovnako pridáte v Personalistike na karte Zložky mzdy pred spracovaním novembrovej výplaty zložku mzdy 516 – finančný príspevok na stravu zo SF. Platnosť nastavíte od 11/2021, tarifu zvolíte EUR na deň a zadáte výšku príspevku zo SF na stravovanie 0,10 €. V poli Nárok vyberiete voľbu 2. nasledujúci mesiac. Pole odpočítať neodprac. dni za mesiac označíte až v mesiaci január 2022.

![]() V prípade, že vyplácate finančný príspevok na stravu s voľbou nasledujúci mesiac alebo 2. nasledujúci mesiac v mesiaci november alebo december, je potrebné vopred pridať do ročného kalendára mesiac január 2022, aby sa zabezpečilo doplnenie počtu dní do zložiek mzdy 979, 980 a 516. Po spracovaní novembrových a decembrových výplat za rok 2021, odporúčame tento mesiac z ročného kalendára vymazať, spraviť mesačnú uzávierku decembra a znovu ho pridať do ročného kalendára. V prípade, že už máte v programe zaevidovaných zamestnancov, ktorí nastúpili v januári 2022, odporúčame im skontrolovať na karte Mzdové údaje nastavenie uplatnenia Nezdaniteľnej časti základu dane na zamestnanca.

V prípade, že vyplácate finančný príspevok na stravu s voľbou nasledujúci mesiac alebo 2. nasledujúci mesiac v mesiaci november alebo december, je potrebné vopred pridať do ročného kalendára mesiac január 2022, aby sa zabezpečilo doplnenie počtu dní do zložiek mzdy 979, 980 a 516. Po spracovaní novembrových a decembrových výplat za rok 2021, odporúčame tento mesiac z ročného kalendára vymazať, spraviť mesačnú uzávierku decembra a znovu ho pridať do ročného kalendára. V prípade, že už máte v programe zaevidovaných zamestnancov, ktorí nastúpili v januári 2022, odporúčame im skontrolovať na karte Mzdové údaje nastavenie uplatnenia Nezdaniteľnej časti základu dane na zamestnanca.

Mzda za 11/2021

Program vo vygenerovanej mzde za mesiac november 2021 v zložke mzdy 979 – finančný príspevok na stravu v poli Dni uvedie 20 dní, podľa pracovného kalendára prideleného v Personalistike zamestnanca na mesiac január 2022 (21 pracovných dní, z toho je 1 deň sviatok, za ktorý nemá zamestnanec nárok na poskytnutie príspevku na stravovanie). Výsledná čiastka príspevku na mesiac január predstavuje sumu 50 €. Rovnako bude v mzde vypočítaná aj suma v zložke mzdy 516 – finančný príspevok na stravu zo SF vo výške 2 €. V tomto mesiaci bude mať zamestnanec vo výplate aj zrážku stravné za poskytnuté stravné lístky za mesiac 11/2021.

Mzda za 12/2021

V mzde za december 2021 vyplatíte zamestnancovi príspevok na február 2022. Pole odpočítať neodprac. dni za mesiac ostane stále neoznačené. V poli Dni program uvedie 20 dní za mesiac február 2022 a prepočíta výslednú čiastku príspevku na sumu 50 €. Rovnako bude v mzde vypočítaná aj suma v zložke mzdy 516 – finančný príspevok na stravu zo SF vo výške 2 €. Aj v tomto mesiaci bude mať zamestnanec vo výplate zrážku stravné za poskytnuté stravné lístky za mesiac 12/2021.

Personalistika za 1/2022

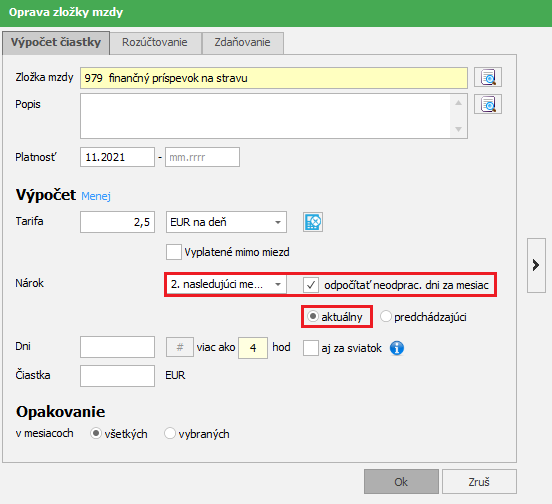

Pred spracovaním mzdy za mesiac január 2022 označíte v Personalistike v zložke mzdy 979 – finančný príspevok na stravu a v zložke mzdy 516 – finančný príspevok na stravu zo SF pole odpočítať neodprac. dni za mesiac s voľbou aktuálny.

Mzda za 1/2022

Program v mzde za január 2022 na základe označenej voľby odpočítať neodprac. dni za mesiac aktuálny poníži príspevok na marec 2022 o dni neprítomnosti v januári 2022. Je to z dôvodu, že zamestnanec dostal v mzde za november 2021 po prvýkrát finančný príspevok na stravovanie na január 2022 na všetky pracovné dni, avšak v januári 2022 neodpracoval 1 deň (vyšetrenie zamestnanca).

![]() Ak sa rozhodnete krátiť neprítomnosti za aktuálny mesiac, prvýkrát bude označená voľba odpočítať neodprac. dni za mesiac aktuálny v mzde, za ktorý bude zamestnancovi prvý krát poskytnutý finančný príspevok na stravu.

Ak sa rozhodnete krátiť neprítomnosti za aktuálny mesiac, prvýkrát bude označená voľba odpočítať neodprac. dni za mesiac aktuálny v mzde, za ktorý bude zamestnancovi prvý krát poskytnutý finančný príspevok na stravu.

Ak sa rozhodnete krátiť neprítomnosti za predchádzajúci mesiac, prvý krát bude označená voľba odpočítať neodprac. dni za mesiac predchádzajúci až v mzde za mesiac, ktorý nasleduje po mesiaci, za ktorý mal zamestnanec po prvý krát nárok na finančný príspevok na stravu.

d) Finančný príspevok vyplácaný vopred cez prevodné príkazy bez zadania zálohy

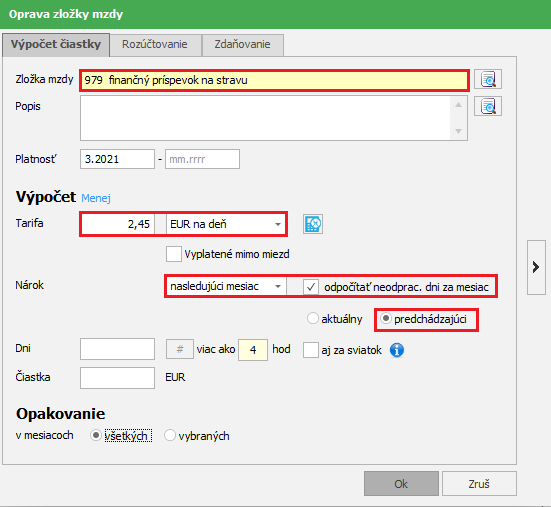

Firma vypláca zamestnancom finančný príspevok na stravovanie vo výške 2,45 € na deň a zo sociálneho fondu vo výške 0,15 € na deň. Vypláca im ho vopred, tak aby ho mali k dispozícii k 1. pracovnému dňu mesiaca bez použitia zálohy. Finančný príspevok na december zúčtuje firma v mzde za november 2021. Výplatný termín má firma 10. dňa nasledujúceho mesiaca. Finančný príspevok kráti o neprítomnosti z predchádzajúceho mesiaca. Zamestnanec čerpal v októbri 2021 dovolenku 2 dni.

Personalistika 11/2021

Na karte Zložky mzdy je evidovaná zložka 979 – finančný príspevok na stravu s Tarifou EUR na deň a výškou príspevku na stravovanie od zamestnávateľa 2,45 € na deň. V poli Nárok vyberiete voľbu nasledujúci mesiac (v novembrovej mzde vyplácate príspevok na december 2021). Označíte pole odpočítať neodprac. dni za mesiac s voľbou predchádzajúci. Je to tak z dôvodu, pretože zamestnanec dostal v septembrovej mzde vyplatený príspevok na stravovanie na október na všetky naplánované zmeny v októbri. V októbri však všetky zmeny neodpracoval, a tým stratil nárok na príspevok za 2 dni (čerpal dovolenku), ktorý mal už vyplatený. Firma tento rozdiel kompenzuje tak, že pri vyplácaní príspevku na december (v novembrovej výplate) zníži sumu príspevku na december o neodpracované dni z predchádzajúceho mesiaca, t. j. 2 októbrové dni.

Na karte zložky mzdy je evidovaná aj zložka 516 – finančný príspevok na stravu zo SF s Tarifou EUR na deň a výškou príspevku na stravovanie zo SF 0,15 € na deň. Typ nároku je nastavený nasledujúci mesiac a označená je voľba odpočítať neodprac. dni za mesiac predchádzajúci.

Mzda za 11/2021

Vygenerujete mzdu za november 2021. Vo vygenerovanej mzde je poskytnutý v zložke mzdy 979 – finančný príspevok na stravu na december 2021 za 20 dní (23 dní za december mínus 1 deň sviatok, mínus 2 dni dovolenka čerpaná v októbri) vo výške 49 €. Rovnako je v mzde vyplatený aj finančný príspevok na stravu zo SF na december 2021 na 20 dní vo výške 3 €.

Prevodný príkaz

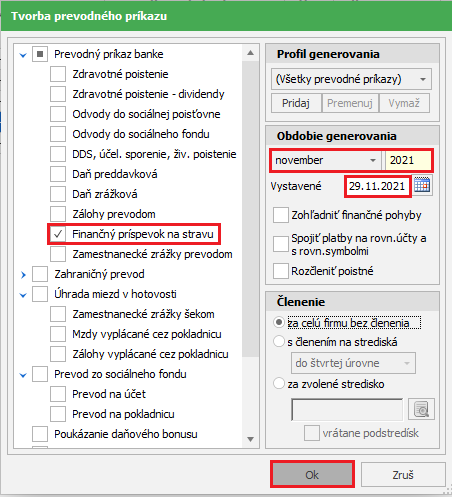

Následne v evidencii Domov – Prevodné príkazy vygenerujete prevodný príkaz za mesiac november 2021, v ktorom bude označená len voľba Finančný príspevok na stravu.

Program vygeneruje na základe označenia tejto voľby za november 2021 samostatný prevodný príkaz na finančný príspevok na stravu na december 2021. Suma v prevodnom príkaze je vo výške vypočítaného finančného príspevku na stravu na december, tak ako je príspevok vypočítaný vo výplate za november 2021. Prevod program zrealizuje na osobný účet použitý v mzde zamestnanca v zrážke osobný účet.

![]()

Finančný príspevok je potrebné poukázať zamestnancom tak, aby ho mali k dispozícii na svojich osobných účtoch už k 1. pracovnému dňu mesiaca, na ktorý sa príspevok vypláca.

Mzda za 11/2021

Do výplatného termínu obvyklým spôsobom spracujete mzdy za november 2021, v ktorých je zúčtovaný aj poskytnutý finančný príspevok na stravu (zložka mzdy 979) na december 2021 vo výške 49 € a finančný príspevok na stravu zo SF (zložka mzdy 516) vo výške 3 €.

Prevodné príkazy

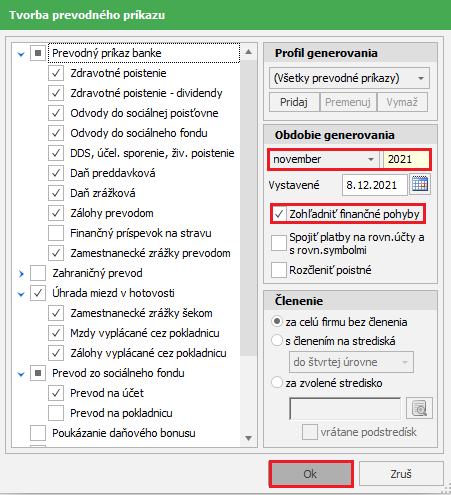

Po spracovaní miezd všetkým zamestnancom vygenerujete prevodný príkaz s označením voľby Zohľadniť finančné pohyby (v pravej časti formulára pod dátumom Vystavené). Týmto krokom zabezpečíte, že sa dogeneruje prevodný príkaz na zvyšok mzdy zamestnanca (bez finančného príspevku na stravovanie), odvody a iné zrážky.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 14.12.2021