Pre správne podanie výkazov DPH, odporúčame postupovať nasledovne:

1. Kontrola účtovníctva pred uzávierkou DPH

Spustíme programovú kontrolu cez menu Firma – Kontrola – tlačidlo Nová kontrola. Výsledky kontroly sú farebne rozlíšené, pričom sa zameriame na červené (závažné) chyby, ktoré je potrebné odstrániť.

V záložke Info zapneme voľbu Podrobnosti o chybe, kde sa zobrazia bližšie informácie, ako opraviť doklad. Dvojklikom na konkrétnu chybu si zobrazíme doklad priamo v EUD a opravíme ho.

Aby doklady vstúpili do uzávierky DPH, musia byť splnené podmienky:

- v EUD musí mať doklad príznak DPH (modrý štvorček v stĺpci DPH),

- v EUD musí byť doklad predkontovaný (v stĺpci PRE má zelený štvorček),

- v EUD nesmie mať doklad príznak „Neúčtovať“ (v stĺpci NEÚ nesmie mať čierny krížik),

- dátum DUÚP/DUD na doklade musí byť z obdobia, pre ktoré vytvárame uzávierku,

- v prípade zahraničnej odoslanej faktúry do tretích krajín musí mať doklad v záložke Evidencia DPH zapnutú voľbu Potvrdené JCD.

2. Vytvorenie uzávierky DPH

Pre zostavenie DP DPH a KV DPH spustíme uzávierku DPH cez menu Firma – Uzávierka – DPH – tlačidlo Pridaj.

Po vytvorení uzávierky DPH si vytlačíme DP DPH alebo KV DPH, prípadne ich vyexportujeme v elektronickom formáte xml.

3. Kontrola DPH po vykonaní uzávierky a na konci roka

Po každej uzávierke DPH odporúčame skontrolovať Daňové priznanie DPH s Hlavnou knihou za príslušný mesiac, resp. kvartál.

- Daňové priznanie DPH – riadok 33 – Nadmerný odpočet, resp. 35 – Vlastná daňová povinnosť

- Hlavná kniha – zostatok účtu 343.000 za mesiac, resp. kvartál.

Hodnoty sa môžu odlišovať, ak:

- v okruhu bankových výpisov nemáme zaúčtované vrátenie nadmerného odpočtu alebo zaplatenie daňovej povinnosti (kontrolujeme od začiatku roka za účet 343.000).

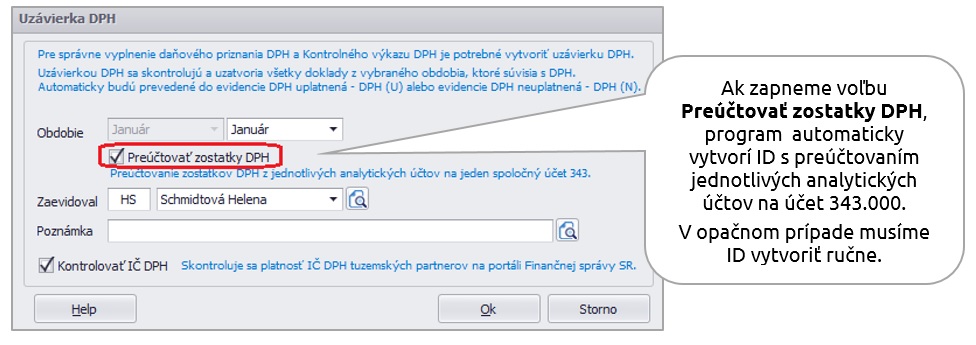

- účtujeme o JCD – suma nám nemusí sedieť o hodnotu neuplatnenej DPH (podmienkou uplatnenia DPH je jej zaplatenie). V knihe analytickej evidencie si môžeme pozrieť, hodnoty zaúčtované na analytických účtoch 343 pre neuplatnenú DPH a skontrolovať, či bola preúčtovaná na uplatnenú po zaplatení.

- nebola zapnutá voľba Preúčtovanie zostatkov a nedošlo ani k ručnému preúčtovaniu analytických účtov 343 na účet 343.000.

Ak sa sumy stále nerovnajú, pokračujeme v kontrole jednotlivých dokladoch porovnaním zostáv:

- Evid. DPH odpočítanie dane (od 01/2025) resp. Evid. DPH zdaniteľné obch. (od 01/2025), ktoré si zobrazíme cez menu Tlač – DPH.

- Kniha analytickej evidencie za jednotlivé analytické účty 343.

Ak sme nepreúčtovali zostatky analytických účtov DPH, tak pred prechodom do nového roka môžeme nastaviť tzv. prevodový mostík účtu 343. Cez menu Číselník – Účtový rozvrh si otvoríme konkrétny analytický účet 343 a v časti Pri prechode do nového roka previesť zostatok na, zapneme voľbu Účet a doplníme 343.000. Rovnako to nastavíme pre všetky analytiky uplatnenej DPH.