Zákon o dani z príjmov umožňuje pri odpisovaní špecifického hmotného majetku uplatniť časový spôsob odpisovania. Používa sa predovšetkým pri majetku s časovo obmedzenou životnosťou a spočíva v odpisovaní počas určenej doby životnosti. Takýmto spôsobom sa odpisujú napr. dočasné stavby, banské diela, otvárky nových lomov, pieskovísk a hlinísk, technické rekultivácie, ak nie sú súčasťou hmotného majetku, do ktorého sú zahrnuté.

Zaevidovanie časového odpisu v OMEGE

Zaevidujte do majetku formu na kov, ktorá bola obstaraná 1. 1. 2020 v cene 3 400 eur:

- II. odpisová skupina, Typ DO aj UO – časový

- Celkový čas užívania – 500 h, Mesačný čas používania 10 h

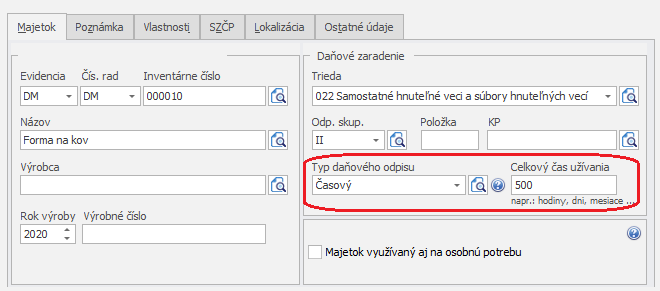

Pri vytváraní karty dlhodobého majetku, ktorý sa bude odpisovať časovou metódou, v časti Daňové zaradenie vyberieme Typ daňového odpisu Časový a zadáme Celkový čas užívania t.j. počet hodín, dní, mesiacov a pod.

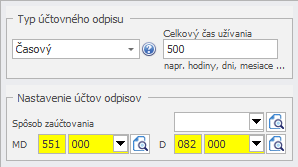

V záložke Účtovné odpisy nastavíme typ Účtovného odpisu tiež Časový a doplníme celkový čas používania – 500 hodín.

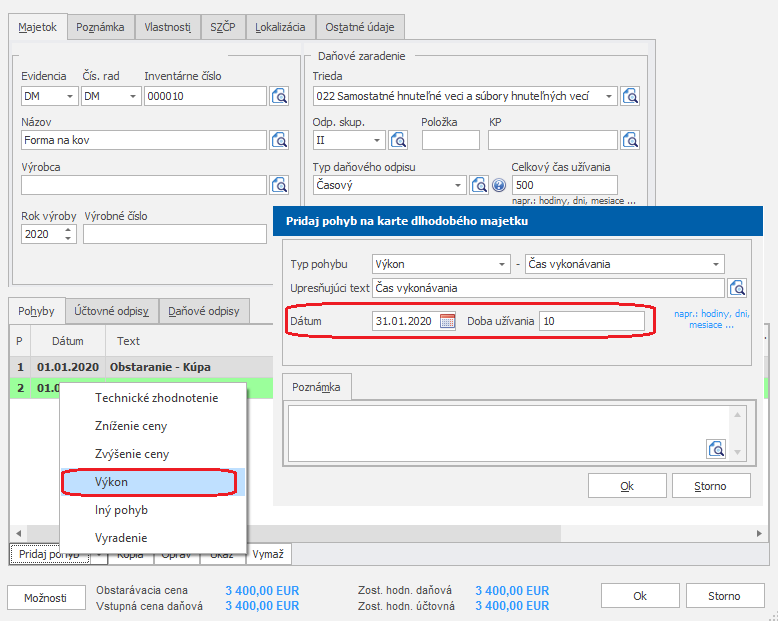

Aby program vypočítal odpisy na konci každého obdobia (mesiac, štvrťrok, …) pridáme v karte majetku v záložke Pohyby pohyb Výkon – Čas vykonávania. Do bunky Dátum doplníme dátum, ku ktorému chceme vypočítať účtovný odpis a do bunky Doba užívania zadáme skutočnú dobu používania za konkrétne obdobie. V našom prípade sa forma na kov využíva mesačne 10 hodín. Preto doplníme dátum 31. 1. 2020 a 10 hodín ako dobu užívania.

Podľa mesačnej doby používania vypočíta program mesačný účtovný odpis nasledovne: 3 400/500 = 6,8 x 10 = 68 eur.

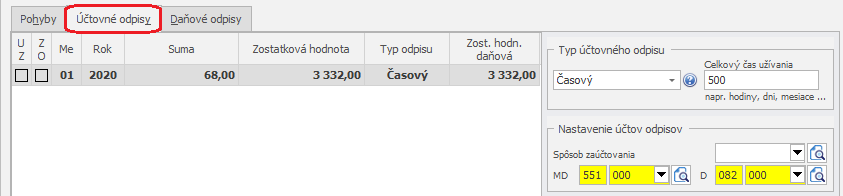

Po zaevidovaní tohto pohybu program doplní účtovný odpis do záložky Účtovné odpisy. Rovnakým spôsobom pridávame pohyby za jednotlivé obdobia. Môžeme ich pridať ako kópiu z predchádzajúceho pohybu, pri kopírovaní stačí zmeniť dátum.

Zároveň sa automaticky do záložky Daňové odpisy zapíše daňový odpis, ktorý sa postupne kumuluje pridávaním pohybov za jednotlivé obdobia. Celkový daňový odpis za rok bude 68 x 12 = 816 eur.

V poslednom roku odpisovania, z dôvodu zaokrúhľovania daňových odpisov v predchádzajúcich zdaňovacích obdobiach, bude možné uplatniť si odpis iba do výšky zostatkovej ceny.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.

![]()