Od 01. 01. 2023 sa uplatňuje inštitút tzv. minimálneho poistného a minimálneho preddavku zamestnanca.

Minimálny preddavok zamestnanca v roku 2023 = 32,81 eur. Vypočíta sa ako súčet preddavku na poistné zamestnanca vypočítaného ako 4 % zo sumy životného minima platného k 01. 01. 2023 (t. j. 234,42 x 4 % = 9,37 eura) a preddavku na poistné zamestnávateľa za takéhoto zamestnanca vypočítaného ako 10 % zo sumy životného minima platného

k 01. 01. 2023 (t. j. 234,42 x 10 % = 23,44 eura).

Ak je súčet preddavku zamestnávateľa a preddavku zamestnanca zo skutočného vymeriavacieho základu nižší ako minimálny preddavok, zamestnanec má povinnosť doplatiť odvody do tejto sumy. O tento dopočet sa zvyšuje preddavok na poistné zamestnanca.

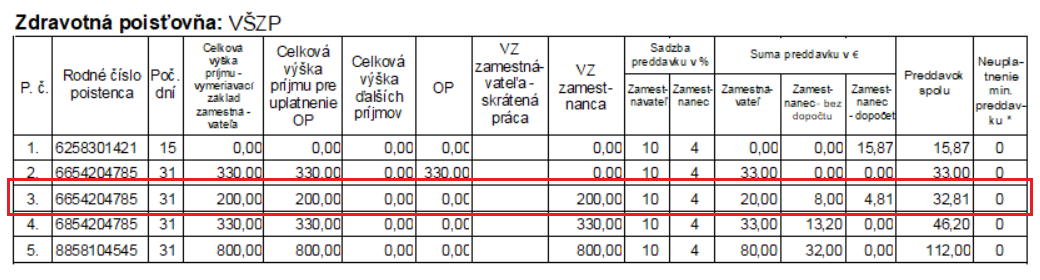

Zamestnanec pracuje na HPP na skrátený pracovný úväzok. Za mesiac január dosiahol príjem, ktorý je zároveň aj vymeriavacím základom na ZP, vo výške 200 eur. Odpočítateľnú položku si neuplatňuje a nie je osobou so zdravotným postihnutím. Odpracoval celý mesiac, počet dní zdravotného poistenia je 31.

Zamestnanec pracuje na HPP na skrátený pracovný úväzok. Za mesiac január dosiahol príjem, ktorý je zároveň aj vymeriavacím základom na ZP, vo výške 200 eur. Odpočítateľnú položku si neuplatňuje a nie je osobou so zdravotným postihnutím. Odpracoval celý mesiac, počet dní zdravotného poistenia je 31.

V akej výške bude odvedený preddavok poistného za zamestnanca a zamestnávateľa?

Vymeriavací základ:

- zamestnanca = 200 eur – 0 eur (odpočítateľná položka) = 200 eur

- zamestnávateľa = 200 eur

Skutočný preddavok na poistné:

- zamestnanca = 4 % x 200 eur = 8 eur

- zamestnávateľa za zamestnanca = 10 % x 200 eur = 20 eur

Celkový skutočný preddavok = 28 eur (8 eur + 20 eur)

Minimálny preddavok zamestnanca = 32,81 eura

Celkový skutočný preddavok < Minimálny preddavok

Dopočet do min. preddavku = 32,81 eura – 28 eur = 4,81 eura

Preddavok na poistné zamestnanca je celkovo vo výške 12,81 eura (8 eur + 4,81 eura) a zamestnávateľa za zamestnanca je vo výške 20 eur.

Mesačný výkaz preddavkov poistného na zdravotné poistenie

Od januára 2023 sa mení aj mesačný výkaz preddavkov poisteného na zdravotné poistenie. Exportný súbor vytvoríte v menu Exporty – Mesačné výkazy pre ZP. Podklady k výkazu nájdete v menu Tlač – Tlač – Odvody poistného – Výkazy – zdravotné poisťovne – Automatická tlač výkazov príp. Ručný výber výkazov.

Výška dopočtu sa zobrazí v stĺpci Suma preddavku v € – Zamestnanec–dopočet.

Ak sa počas celého mesiaca vzťahuje na zamestnanca niektorá z výnimiek uvedených v § 16a zákona č. 580/2004 Z. z. o zdravotnom poistení, v stĺpci Neuplatnenie min. preddavku sa uvedie 1 a dopočet do minimálneho preddavku sa nevykoná. Napríklad, zamestnanec je celý mesiac poistencom štátu. V ostatných prípadoch sa uvedie 0.

Kedy sa minimálny preddavok neuplatní?

Minimálny preddavok sa neuplatní, ak je zamestnanec celé obdobie:

- osobou, za ktorú platí poistné štát podľa 11 ods. 7 a ods. 8 (napr. študent, starobný dôchodca, osoba poberajúca rodičovský príspevok, nemocenské, ošetrovné, materské,…)

- samostatne zárobkovo činnou osobou

- osobou so zdravotným postihnutím alebo

- bol vyhlásený za nezvestnú osobu.

Ak sa zamestnanec súčasne považuje za jednu z vyššie uvedených osôb alebo sa považuje za zamestnanca iba časť mesiaca, minimálny preddavok na poistné sa alikvotne znižuje.

Zamestnanec pracuje na HPP na skrátený pracovný úväzok. Za mesiac január dosiahol príjem, ktorý je zároveň aj vymeriavacím základom na ZP, vo výške 45,46 eura. Odpočítateľnú položku si neuplatňuje a nie je osobou so zdravotným postihnutím. Od 9. 1. 2023 je na materskej dovolenke a poberá materské. V akej výške bude odvedený preddavok poistného za zamestnanca a zamestnávateľa?

Vymeriavací základ:

- zamestnanca = 45,46 eura – 0 eur (odpočítateľná položka) = 45,46 eura

- zamestnávateľa za zamestnanca = 45,46 eura

Skutočný preddavok na poistné:

- zamestnanca = 4 % x 45,46 eura = 1,81 eura

- zamestnávateľa za zamestnanca = 10 % x 45,46 eura = 4,54 eura

Celkový skutočný preddavok = 6,35 eura (1,81 eur + 4,54 eur)

Minimálny preddavok zamestnanca = 8,46 eura

V mesiaci január sa považuje za poistenca štátu (obdobie poberania materskej dávky) 23 dní (31 – 8), minimálny preddavok na poistné = 32,81 eura – ((32,81 / 31) x 23) = 32,81 – 24,34290322580645 = 8,46 eura.

Celkový skutočný preddavok < Minimálny preddavok

Dopočet do min. preddavku = 8,46 eura – 6,35 eur = 2,11 eura

Preddavok na poistné zamestnanca je celkovo vo výške 3,92 eura (1,81 eur + 2,11 eura) a zamestnávateľ zaplatí preddavok vo výške 4,54 eur.

![]()

Minimálny preddavok sa neuplatní ani v tom prípade, ak sa zamestnanec považuje aspoň jeden deň v mesiaci za osobu so zdravotným postihnutím.

Výnimka z uplatňovania dopočtu do minimálneho preddavku

V prípade, ak je zamestnanec zamestnaný u viacerých zamestnávateľov, alebo ak je zároveň SZČO, môže si uplatniť výnimku z uplatňovania dopočtu do minimálneho preddavku. O uplatnení výnimky zamestnanec informuje zamestnávateľa predložením oznámenia. Rovnako postupuje zamestnanec aj v prípade, ak je poistencom štátu a zamestnávateľ doposiaľ nemá informáciu o tejto skutočnosti.

Na zamestnanca, ktorý si uplatnil výnimku, sa nevzťahuje ustanovenie o minimálnom preddavku a preddavok za takéhoto zamestnanca sa určuje zo skutočného vymeriavacieho základu.

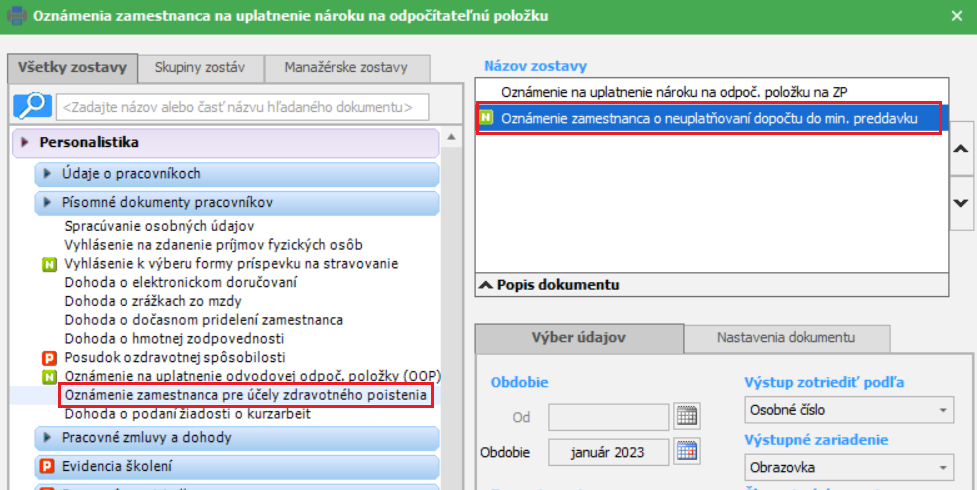

Oznámenie zamestnanca o neuplatňovaní dopočtu do minimálneho preddavku nájdete v OLYMPE cez menu Tlač – Tlač – Personalistika – Písomné dokumenty pracovníkov – Oznámenie zamestnanca o neuplatňovaní dopočtu do min. preddavku .

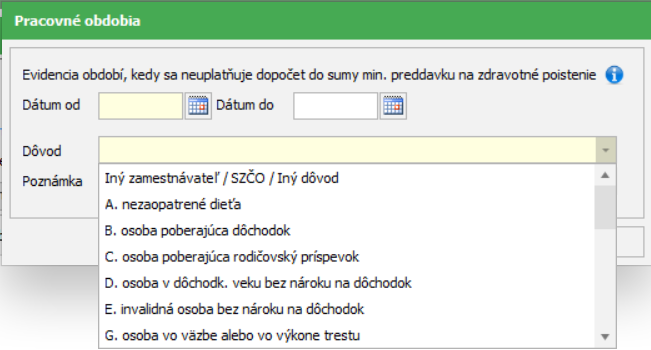

Obdobia, za ktoré sa nemá uplatňovať dopočet do minimálneho preddavku, zadávame v Personalistike na karte Zdravotné poistenie a na záložke Min. preddavok. Program automaticky zohľadňuje zaevidovaný dôchodok, zdravotné obmedzenia, poberanie dávky materské a rodičovského príspevku, PN a OČR. Tieto dôvody tu nie je potrebné zadávať.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 31.01.2023