Pri platení preddavkov na zdravotné poistenie od 1. 1. 2023 sa uplatňuje minimálny preddavok zamestnanca. Vzťahuje sa na všetky pracovné vzťahy vrátane dohôd o prácach vykonávaných mimo pracovného pomeru.

V roku 2023 je minimálny preddavok zamestnanca 32,81 eura mesačne.

Ak je súčet preddavku zamestnávateľa a zamestnanca z vymeriavacieho základu nižší ako minimálny preddavok, zamestnanec má povinnosť doplatiť odvody do sumy minimálneho preddavku. O tento dopočet sa zvyšuje preddavok na poistné zamestnanca.

![]() Minimálny preddavok sa pomerne znižuje za dni, kedy bol zamestnanec osobou, za ktorú platí poistné štát (napr. študent, starobný dôchodca, osoba poberajúca rodičovský príspevok, nemocenské, ošetrovné, materské, …), samostatne zárobkovo činnou osobou alebo bol vyhlásený za nezvestnú osobu. V prípade zamestnanca so zdravotným postihnutím sa minimálny preddavok neuplatní za celý mesiac, v ktorom bol zamestnanec považovaný za osobu so zdravotným postihnutím aspoň jeden deň.

Minimálny preddavok sa pomerne znižuje za dni, kedy bol zamestnanec osobou, za ktorú platí poistné štát (napr. študent, starobný dôchodca, osoba poberajúca rodičovský príspevok, nemocenské, ošetrovné, materské, …), samostatne zárobkovo činnou osobou alebo bol vyhlásený za nezvestnú osobu. V prípade zamestnanca so zdravotným postihnutím sa minimálny preddavok neuplatní za celý mesiac, v ktorom bol zamestnanec považovaný za osobu so zdravotným postihnutím aspoň jeden deň.

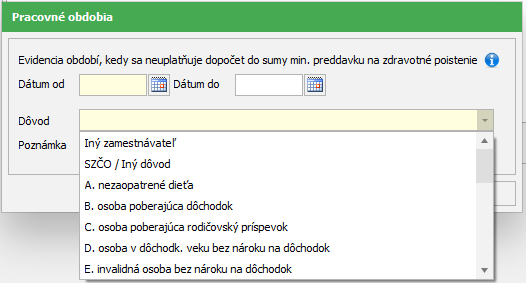

V Personalistike na karte Zdravotné poistenie na záložke Min. preddavok sa evidujú obdobia, za ktoré sa nemá uplatňovať dopočet do minimálneho preddavku. Zaevidovaný dôchodok, dôchodok + dovŕšenie dôchodkového veku, zdravotné obmedzenia, poberanie dávky materské a rodičovského príspevku, PN a OČR program automaticky zohľadňuje. Tieto dôvody tu nie je potrebné zadávať.

V Personalistike na karte Zdravotné poistenie na záložke Min. preddavok sa evidujú obdobia, za ktoré sa nemá uplatňovať dopočet do minimálneho preddavku. Zaevidovaný dôchodok, dôchodok + dovŕšenie dôchodkového veku, zdravotné obmedzenia, poberanie dávky materské a rodičovského príspevku, PN a OČR program automaticky zohľadňuje. Tieto dôvody tu nie je potrebné zadávať.

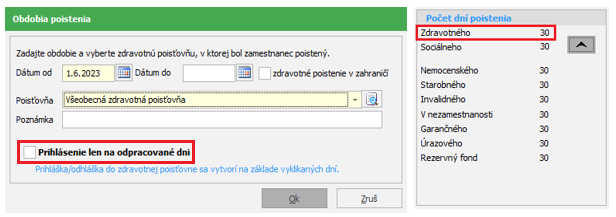

Dohodár uzatvoril Dohodu o pracovnej činnosti s pravidelným príjmom so vznikom od 1. 6. 2023 do 31. 12. 2023. Pracuje od pondelka do piatku po 2 hodiny denne. Dohodnutá odmena je 4,50 eura/hod. Zamestnávateľ ho prihlásil do ZP od 1. 6. 2023 dňom vzniku dohody. Aký je počet dní prihlásenia za jún 2023 a minimálny preddavok na ZP?

Dohodár uzatvoril Dohodu o pracovnej činnosti s pravidelným príjmom so vznikom od 1. 6. 2023 do 31. 12. 2023. Pracuje od pondelka do piatku po 2 hodiny denne. Dohodnutá odmena je 4,50 eura/hod. Zamestnávateľ ho prihlásil do ZP od 1. 6. 2023 dňom vzniku dohody. Aký je počet dní prihlásenia za jún 2023 a minimálny preddavok na ZP?

Zamestnávateľ prihlásil dohodára do ZP dňom vzniku dohody od 1. 6. 2023 kódom 2D Z na celé obdobie trvania dohody. V júni 2023 je prihlásený na celý mesiac, teda počet dní zdravotného poistenia je 30.

Keďže si dohodár neuplatňuje výnimku z dopočtu do minimálneho preddavku (nemá iného zamestnávateľa, nie je SZČO, neplatí za neho poistné štát, nie je osobou so zdravotným postihnutím) a je poistený celý mesiac, jeho minimálny preddavok na ZP je vo výške 32,81 eura.

Vymeriavací základ:

- zamestnanca = 198 eur

- zamestnávateľa = 198 eur

Skutočný preddavok na poistné:

- zamestnanca = 4 % x 198 eur = 7,92 eura

- zamestnávateľa = 10 % x 198 eur = 19,80 eura

Celkový skutočný preddavok = 27,72 eura (7,92 eura + 19,80 eura)

Minimálny preddavok zamestnanca = 32,81 eura

Celkový skutočný preddavok < Minimálny preddavok

Dopočet do min. preddavku = 32,81 eura – 27,72 eura = 5,09 eura

Preddavok na poistné zamestnanca je celkovo vo výške 13,01 eura (7,92 eura + 5,09 eura) a zamestnávateľa za zamestnanca je vo výške 19,80 eura.

Vykazovanie dohodára v mesačnom výkazov preddavkov na poistné na ZP:

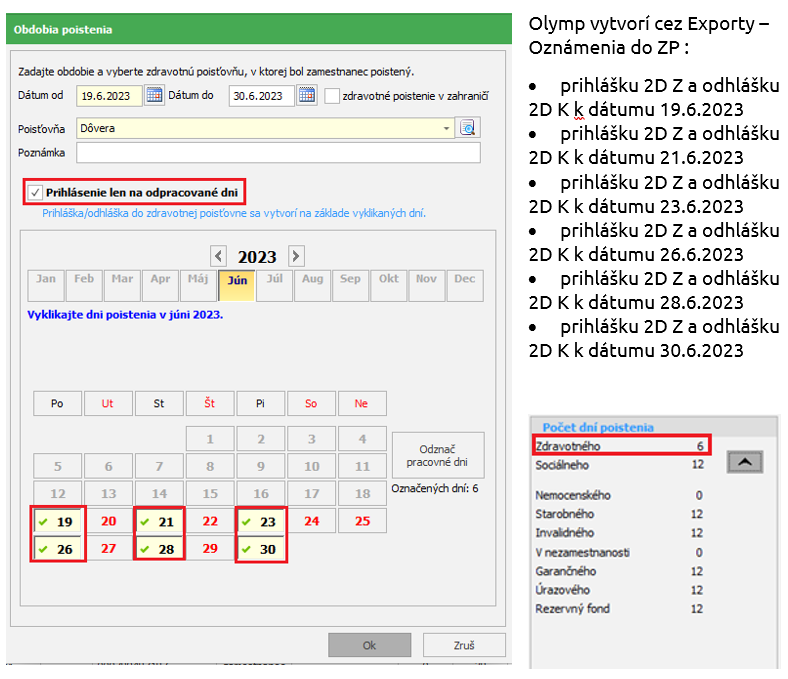

Dohodár pracuje na Dohodu o vykonaní práce s nepravidelným príjmom od 19. 6. 2023 do 30. 6. 2023. Pracuje iba pondelok, stredu a piatok po 1 hodine. Dohodnutá odmena je vo výške 4,10 eura/hodina. Aký je počet dní prihlásenia za jún 2023 a minimálny preddavok na ZP?

Zamestnávateľ tohto dohodára prihlasuje do ZP na reálne odpracované dni kódom 2D Z a odhlasuje kódom 2D K. V júni 2023 je prihlásený len 6 dní, teda počet dní zdravotného poistenia je 6.

Vymeriavací základ:

- zamestnanca = 24,60 eura

- zamestnávateľa = 24,60 eura

Skutočný preddavok na poistné:

- zamestnanca = 4 % x 24,60 eur = 0,98 eura

- zamestnávateľa = 10 % x 24,60 eur = 2,46 eura

Celkový skutočný preddavok = 3,44 eura (0,98 eura + 2,46 eura)

![]() Ak sa zamestnanec považuje za zamestnanca iba časť mesiaca, minimálny preddavok na poistné sa alikvotne znižuje.

Ak sa zamestnanec považuje za zamestnanca iba časť mesiaca, minimálny preddavok na poistné sa alikvotne znižuje.

Keďže si dohodár neuplatňuje výnimku z dopočtu do minimálneho preddavku (nemá iného zamestnávateľa, nie je SZČO, neplatí za neho poistné štát, nie je osobou so zdravotným postihnutím) a je poistený len 6 dní, minimálny preddavok zamestnanca na ZP sa vypočíta:

32,81 – [(32,81 / 30) x 24)] = 6,56 eura

Celkový skutočný preddavok < Minimálny preddavok

Dopočet do min. preddavku = 6,56 eur – 3,44 eur = 3,12 eura

Preddavok na poistné zamestnanca je celkovo vo výške 4,10 eura (0,98 eura + 3,12 eura) a zamestnávateľa za zamestnanca je vo výške 2,46 eura.

Vykazovanie dohodára v mesačnom výkaze preddavkov na poistné na ZP:

![]() Fyzické osoby pracujúce na DPČ a DVP, ktoré poberajú starobný, predčasný starobný, invalidný, invalidný výsluhový dôchodok a výsluhový dôchodok, ak dovŕšili dôchodkový vek, neplatia odvod do zdravotnej poisťovne. Zdravotnú poisťovňu týmto dohodárom v Personalistike nepridávajte.

Fyzické osoby pracujúce na DPČ a DVP, ktoré poberajú starobný, predčasný starobný, invalidný, invalidný výsluhový dôchodok a výsluhový dôchodok, ak dovŕšili dôchodkový vek, neplatia odvod do zdravotnej poisťovne. Zdravotnú poisťovňu týmto dohodárom v Personalistike nepridávajte.

![]() Bližšie informácie k prihlasovaniu dohodárov do zdravotných poisťovní nájdete vo videonávode Prihlasovanie dohodárov do ZP.

Bližšie informácie k prihlasovaniu dohodárov do zdravotných poisťovní nájdete vo videonávode Prihlasovanie dohodárov do ZP.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 17.07.2023