Daňovník – platiteľ DPH zabezpečuje pre svojich 2 zamestnancov obedy. Za spotrebované obedy za mesiac apríl 2025 mu bola doručená faktúra v celkovej sume 378 eur s DPH (40 obedov x 9,45 eur s DPH). Cena jedného obeda je 9 eur bez DPH, DPH vo výške 5 % je 0,45 eur. Zamestnávateľ prispieva zo sociálneho fondu na jeden obed sumou 1 eur.

Zamestnávateľ prispieva svojim zamestnancom na stravovanie najmenej 55 % z ceny jedla (hodnoty stravovacej poukážky), najviac však na každé jedlo do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín.

Od 1.4.2025 je to suma 4,84 eur (55 % zo sumy 8,80 eur).

Zamestnávateľ do daňových výdavkov v tomto prípade zaúčtuje sumu za jeden obed vo výške

4,84 eur. A to z dôvodu, že 55 % zo sumy 9 eur bez DPH (cena jedného obeda) je vyššia ako maximálna suma príspevku platná od 1.4.2025 (4,84 eura).

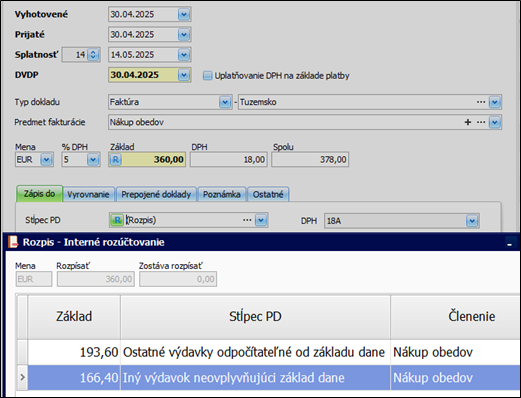

Celková suma faktúry bez DPH je 360 eur. To znamená, že celková suma faktúry bude rozúčtovaná na:

- 193,60 eur – suma bude vstupovať do ostatných výdavkov odpočítateľných od základu dane,

- 166,40 eur - suma bude vstupovať do výdavkov neovplyvňujúcich základ dane.

Zaevidovanie došlej faktúry do evidencie záväzkov

- Vyplňte externé číslo, partnera a dátumy,

- Typ dokladu vyberte Faktúra – Tuzemsko, doplňte predmet fakturácie a rozpíšte sumu na základ a DPH,

- na záložke Zápis do v poli Stĺpec PD rozúčtujte sumu z pohľadu dane príjmov kliknutím na „R“,

- v Rozpise rozdeľte sumu na dve položky:

- v prvom riadku opravte sumu na 193,60 eur. Stĺpec PD vyberte Ostatné výdavky odpočítateľné od základu dane, prípadne vyplňte aj členenie,

- nastavte sa na druhý riadok a opravte sumu v poli základ na 166,40 eur. Stĺpec PD vyberte Iný výdavok neovplyvňujúci základ dane, prípadne doplňte aj členenie.

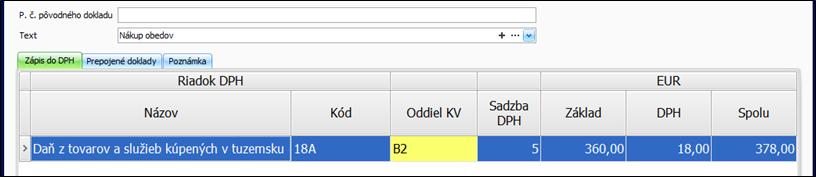

- Vyplnený rozpis a záväzok uložte. Vo formulári evidencie DPH bude suma smerovať do oddielu KV B2.

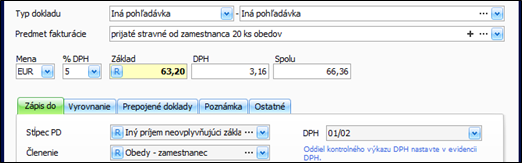

Úhrada obedov od zamestnanca

Príspevok zamestnanca na jedno jedlo bez DPH je 3,16 eur. Zamestnanec odpracoval v apríli 20 pracovných dní, celková suma za obedy je 63,20 eur bez DPH.

- V evidencii pohľadávok vytvorte novú pohľadávku voči zamestnancovi,

- vyplňte meno zamestnanca a dátumy,

- typ dokladu zvoľte Iná pohľadávka, doplňte predmet fakturácie a sumy,

- stĺpec PD vyberte Iný príjem neovplyvňujúci základ dane, doplňte prípadné členenie,

- vyplnenú pohľadávku uložte.

- Vo formulári evidencie DPH vyberte oddiel KV D2.

- V peňažnom denníku v časti Pokladnica zvoľte Príjem,

- v poli Uhrádzaný doklad cez tlačidlo s troma bodkami vyberte konkrétnu pohľadávku a faktúru uhraďte.