-

KROS Fakturácia

-

KROS Sklad

-

Digitálna kancelária

-

KROS Dochádzka

-

HR systém

-

Personálne dotazníky

-

ALFA plus

-

OLYMP

-

OMEGA

-

Daňové priznania

-

Stavebné riešenie

- CENKROS 4 - Rozpočet

- CENKROS 4 - Importy/Exporty

- CENKROS 4 - Technické (inštalácia, aktivovanie ...)

- CENKROS 4 - Chybové hlásenia

- CENKROS 4 - Kalkulácia

- CENEKON Tipy/databáza

- Priebeh výstavby

- Webové aplikácie - Technické

- Stavebný rozpočet online

- Stavario - Prvé kroky

- Stavario - Časté otázky

- Stavario - Nápoveda

- Buildary.online - Časté otázky

- Výmery

-

HYPO

-

MEMO

-

KROS účet

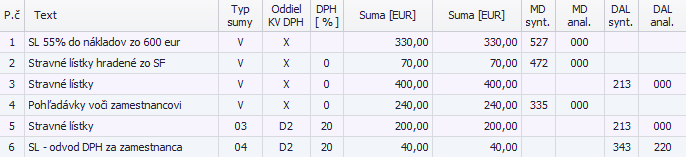

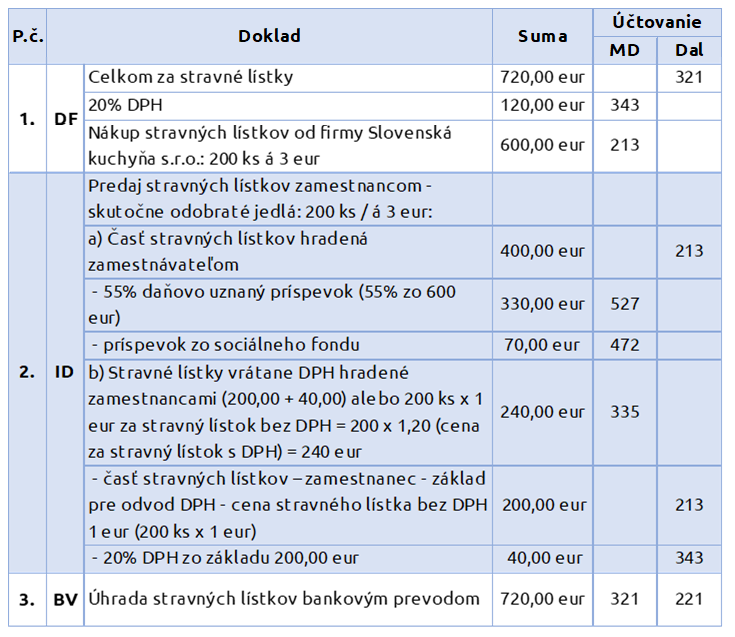

Nákup stravných lístkov (s DPH) a ich výdaj do spotreby

Firma zakúpila 200 ks stravných lístkov od stravovacieho zariadenia (napr. podnikovej jedálne). Zamestnávateľ prispieva zamestnancom zo sociálneho fondu 70 EUR. Zamestnanec za stravný lístok zaplatí 1,20 EUR (v internej smernici je stanovené, že zamestnanec za stravný lístok zaplatí 1 EUR bez DPH). Stravné lístky boli vydané do spotreby, faktúru firma uhradila bankovým prevodom.

Firma zakúpila 200 ks stravných lístkov od stravovacieho zariadenia (napr. podnikovej jedálne). Zamestnávateľ prispieva zamestnancom zo sociálneho fondu 70 EUR. Zamestnanec za stravný lístok zaplatí 1,20 EUR (v internej smernici je stanovené, že zamestnanec za stravný lístok zaplatí 1 EUR bez DPH). Stravné lístky boli vydané do spotreby, faktúru firma uhradila bankovým prevodom.

1. Došlú faktúru za nákup 200 kusov stravných lístkov v hodnote 3 EUR za kus zaúčtujeme automatickým účtovaním DF – Nový doklad (s rozpisom DPH).

2. Výdaj stravných lístkov do spotreby zaúčtujeme interným dokladom.

3. Úhrada došlej faktúry bankovým prevodom.

Zhrnutie:

![]()