Zložku mzdy 614_nepeňažné plnenie – oslobodené už poznáte. Slúži na zadanie nepeňažného plnenia je oslobodené od dane v úhrnnej sume najviac 500 eur, ak zamestnávateľom vynaložené prostriedky na toto nepeňažné plnenie nie sú uplatnené ako výdavky na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov.

Za zákonom stanovených podmienok podľa § 5 ods. 7 písm. o) zákona o dani z príjmov je možné oslobodenie aplikovať aj na príspevky zamestnávateľa na doplnkové dôchodkové sporenie.

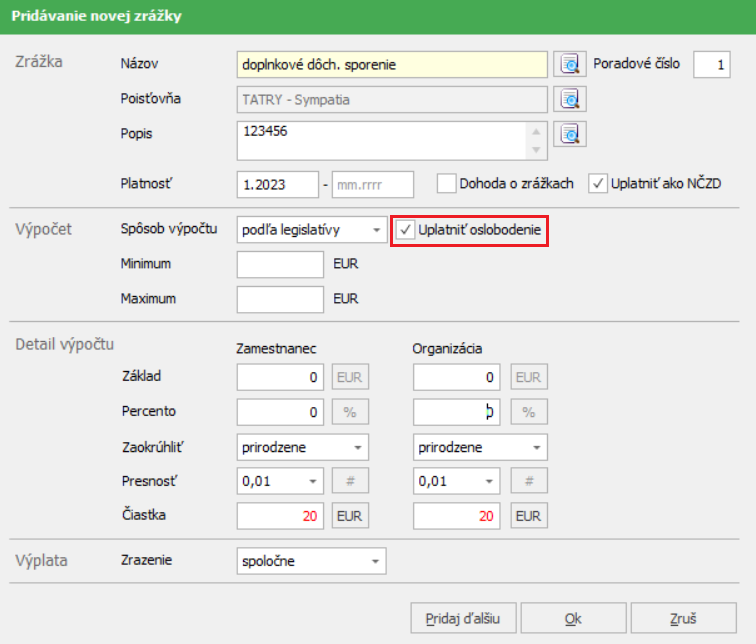

Od verzie 23.30 pribudla na zrážke doplnkové dôch. sporenie nová voľba – Uplatniť oslobodenie. Ak voľbu označíte, príspevok zamestnávateľa nebude podliehať zdaneniu a odvodom na zdravotné poistenie do výšky maximálne 500 eur ročne. Program túto maximálnu sumu sleduje automaticky po označení voľby, preddavok na daň a odvody na zdravotné poistenie vypočíta až zo sumy nad 500 eur.

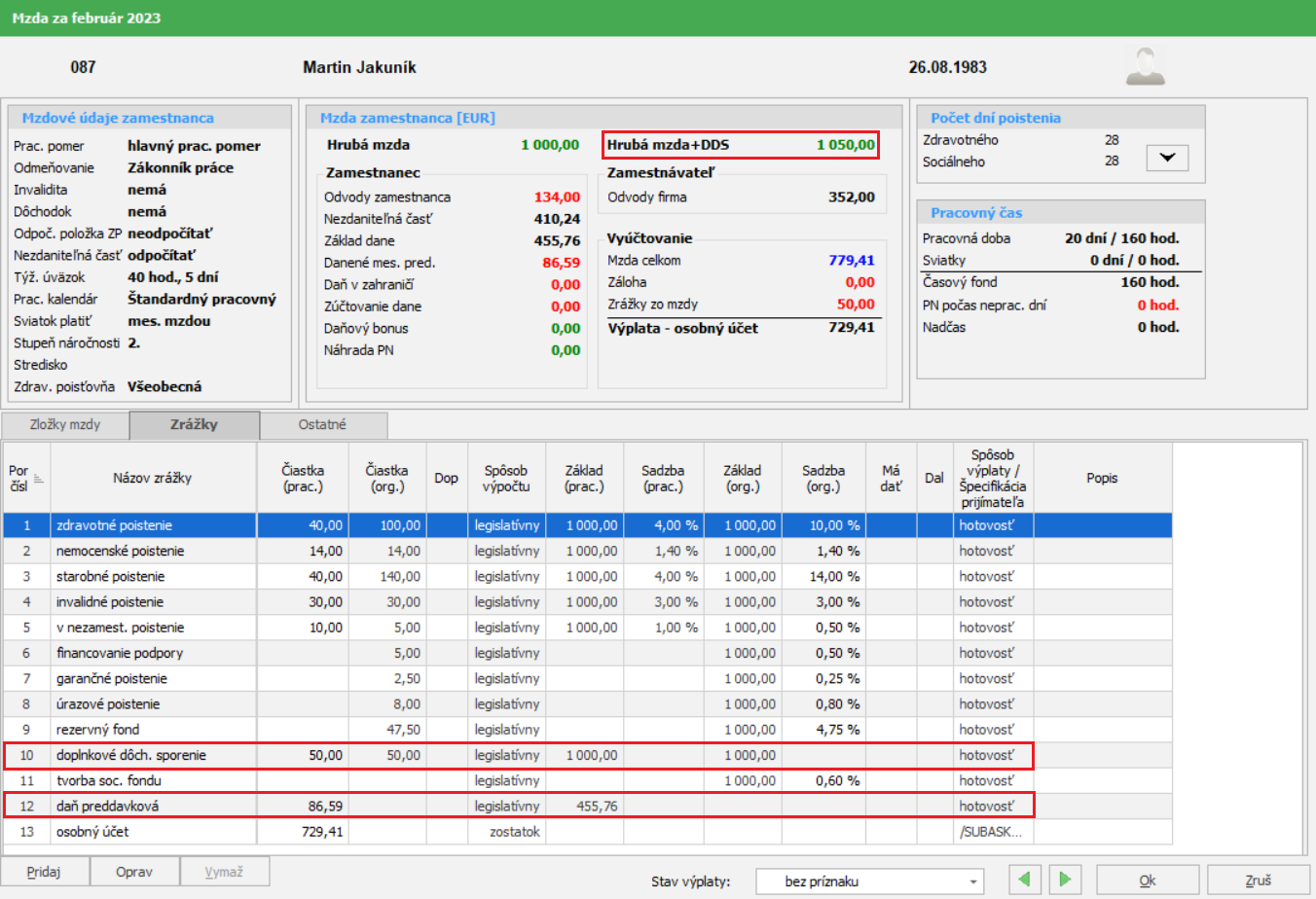

Zamestnanec dostal vo februári vyplatené nepeňažné plnenie vo výške 430 eur zadané zložkou mzdy 614_nepeňažné plnenie – oslobodené. Zamestnávateľ uplatňuje oslobodenie podľa § 5 ods. 7 písm. o) ZDP aj na príspevky, ktoré odvádza na DDS v sume 50 eur mesačne. Ako to zadať v programe?

Zamestnanec dostal vo februári vyplatené nepeňažné plnenie vo výške 430 eur zadané zložkou mzdy 614_nepeňažné plnenie – oslobodené. Zamestnávateľ uplatňuje oslobodenie podľa § 5 ods. 7 písm. o) ZDP aj na príspevky, ktoré odvádza na DDS v sume 50 eur mesačne. Ako to zadať v programe?

Mzda za február 2023:

Zamestnancovi zadáte nepeňažné plnenie zložkou mzdy 614_nepeňažné plnenie – oslobodené v sume 430 eur.

V záložke zrážky má zamestnanec pridané doplnkové dôchodkové sporenie kde mu zamestnávateľ prispieva sumou 50 eur a uplatňuje oslobodenie. Odvody na zdravotné poistenie sú vypočítané z vymeriavacieho základu, ktorý zodpovedá dosiahnutej mzde zamestnanca, teda z 1000 eur. Taktiež aj daň je vypočítaná z hrubej mzdy 1000 eur (1000 eur – odvody zamestnanca 134 eur – NČZD 410,24 eur = 455,76 eur, z toho daň 19 % = 86,59 eur).

V mzde za mesiac február je zúčtované nepeňažné plnenie v celkovej sume 480 eur, na ktoré sa uplatnilo oslobodenie podľa § 5 ods. 7 písm. o) ZDP.

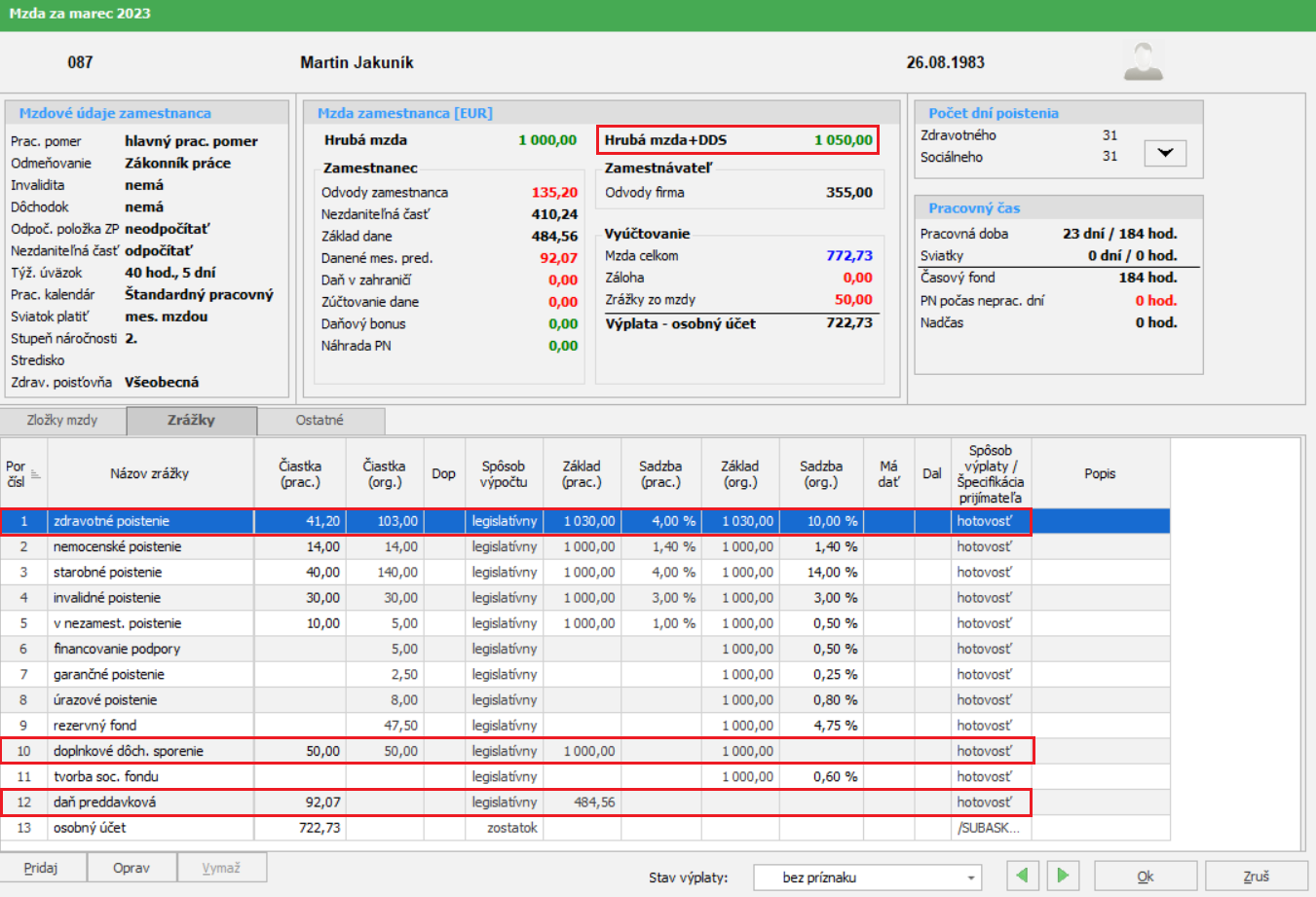

Mzda za marec 2023:

V mzde za marec 2023 je možné uplatniť oslobodenie už len v sume 20 eur. Ako sa vypočítajú odvody, ak má v mzde príspevok zamestnávateľa na DDS vo výške 50 eur?

Program pri výpočte sleduje, či poskytnuté plnenie nepresiahlo súhrnne 500 eur To znamená, že odvody na zdravotné poistenie budú vypočítané z vymeriavacieho základu 1 030 eur (hrubá mzda 1000 eur + 30 eur zvyšok príspevku na DDS, ktorý už nemôže byť oslobodený).

![]() Mzdový list vám poskytne prehľad o výške už uplatneného oslobodenia v riadku Sumy oslobodené od dane.

Mzdový list vám poskytne prehľad o výške už uplatneného oslobodenia v riadku Sumy oslobodené od dane.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 16.5.2023