Odvodovú úľavu si môžu uplatniť vybraní zamestnávatelia v poľnohospodárstve a potravinárskom priemysle v období od 1. marca 2024 do 30. júna 2024 na sociálne poistenie za zamestnávateľa (okrem úrazového a garančného poistenia). Poistné na sociálne poistenie za zamestnanca sa uhrádza v plnej výške.

Vymeriavací základ, z ktorého zamestnávateľ nie je povinný platiť poistné, sa zvyšuje na sumu 750 eur.

Oprávnený zamestnávateľ musí vyplniť Vyhlásenie oprávneného príjemcu k poskytnutiu štátnej pomoci. Vyhlásenie podáva zamestnávateľ Sociálnej poisťovni elektronicky za každý mesiac samostatne v stanovených lehotách.

Ako sa uplatňuje odvodová úľava v OLYMPE

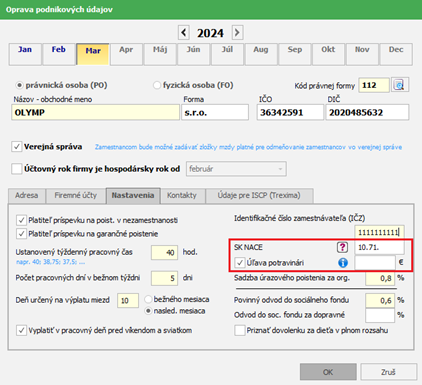

Program zohľadní odvodovú úľavu ak máte v menu Organizácia – Podnik na záložke Nastavenia vyplnené SK NACE, na ktoré sa vzťahuje odvodová úľava a zároveň označenú voľbu Úľava potravinári v príslušnom mesiaci. Ak ste mali poskytnutú pomoc z iných schém, je potrebné doplniť túto sumu, aby program uplatnil pomoc len do maximálneho limitu.

Odvodová úľava sa vypočíta na pozadí, nie je viditeľná vo výplate ani v mesačnom výkaze poistného a príspevkov ani vo výkaze poistného a príspevkov, zohľadní sa až vo vygenerovanom prevodnom príkaze na úhradu poistného do Sociálnej poisťovne.

Zamestnanec mal za marec 2024 vyplatený príjem vo výške 1 000 eur. Sociálna poisťovňa zamestnávateľovi za marec 2024 schválila poskytnutie odvodovej úľavy. Akú výšku poistného na sociálne poistenie je zamestnávateľ povinný za daného zamestnanca uhradiť?

Zamestnanec mal za marec 2024 vyplatený príjem vo výške 1 000 eur. Sociálna poisťovňa zamestnávateľovi za marec 2024 schválila poskytnutie odvodovej úľavy. Akú výšku poistného na sociálne poistenie je zamestnávateľ povinný za daného zamestnanca uhradiť?

Odvody v mzde za marec 2024 budú vypočítané v plnom rozsahu, t. j. bez uplatnenia odvodovej úľavy na odvody zamestnávateľa na nemocenské, starobné, invalidné poistenie, poistenie v nezamestnanosti, financovanie podpory a rezervný fond solidarity.

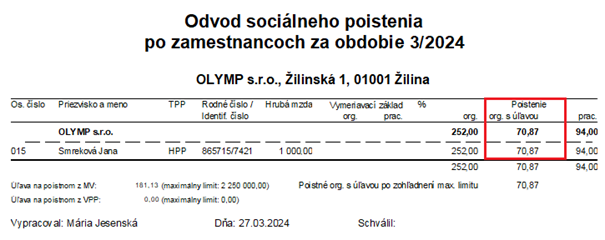

Odvody v mzde na SP sú vo výške 94 eur za zamestnanca a 252 eur za zamestnávateľa. Spolu sú odvody na SP za marec vo výške 346 eur.

Postup výpočtu odvodovej úľavy

|

Poistenie |

Vymeriavací základ |

Sadzba |

Poistné z VZ |

Znížený VZ1 |

Poistné zo zníženého VZ 2 |

Odvodová úľava3 |

|

Nemocenské |

1 000,00 |

1,40 % |

14,00 |

250,00 |

3,50 |

10,50 |

|

Starobné |

1 000,00 |

14,00 % |

140,00 |

250,00 |

35,00 |

105,00 |

|

Invalidné |

1 000,00 |

3,00 % |

30,00 |

250,00 |

7,50 |

22,50 |

|

V nezamestnanosti |

1 000,00 |

0,50 % |

5,00 |

250,00 |

1,25 |

3,75 |

|

Financovanie podpory |

1 000,00 |

0,50 % |

5,00 |

250,00 |

1,25 |

3,75 |

|

Rezervný fond |

1 000,00 |

4,75 % |

47,50 |

250,00 |

11,87 |

35,63 |

|

Garančné |

1 000,00 |

0,25 % |

2,50 |

- |

- |

- |

|

Úrazové |

1 000,00 |

0,80 % |

8,00 |

- |

- |

- |

|

SPOLU |

|

|

252,00 |

|

|

181,13 |

1 Znížený VZ = Vymeriavací základ – max. 750 eur

2 Poistné zo zníženého VZ = znížený VZ x % sadzba (zaokrúhlené na 2 desatinné miesta nadol)

3 Odvodová úľava = poistné z VZ (vo výplate) – poistné zo zníženého VZ

Firma zaplatí odvody za zamestnávateľa znížené o odvodovú úľavu pre potravinárov, t. j. 252 eur – 181,13 eura = 70,87 eura.

Celkové odvody, ktoré je potrebné zaplatiť na SP za marec 2024 sú vo výške 164,87 eura (70,87 eura odvody za zamestnávateľa + 94 eur odvody za zamestnanca). Odvodová úľava sa uplatní až vo vygenerovanom prevodnom príkaze na úhradu odvodov do SP.

Výšku odvodu zamestnávateľa na Sociálne poistenie si skontrolujete prostredníctvom dokumentu Odvod sociálneho poistenia po zamestnancoch (Tlač – Tlač – Odvody poistného – Prehľad odvodov - mesačný – Podľa odvodov -Sociálne poistenie – Sociálne poistenie po zamestnancoch) v stĺpci Poistenie org. s úľavou.

Výšku odvodu zamestnávateľa na Sociálne poistenie si skontrolujete prostredníctvom dokumentu Odvod sociálneho poistenia po zamestnancoch (Tlač – Tlač – Odvody poistného – Prehľad odvodov - mesačný – Podľa odvodov -Sociálne poistenie – Sociálne poistenie po zamestnancoch) v stĺpci Poistenie org. s úľavou.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 02.04.2024