Od 1. 7. 2022 sa daňový bonus počíta podľa nových pravidiel (ak vychádza lepšie ako podľa pravidiel platných do 30. 6. 2022). Nárok na daňový bonus (ďalej DB) má zamestnanec na každé vyživované dieťa, ktoré s ním žije v domácnosti. Výška daňového bonusu je v sume 70 eur do 15 rokov veku alebo 40 eur, ak má dieťa viac ako 15 rokov. Daňový bonus je možné uplatniť maximálne v sume určeného percentuálneho limitu základu dane podľa počtu vyživovaných detí. Aké deti sa považujú za vyživované pre určenie percentuálneho limitu základu dane?

Určenie počtu vyživovaných detí

Za vyživované dieťa sa podľa § 33 ods. 2 zákona o dani z príjmov považuje nezaopatrené dieťa, ak ide o vlastné dieťa, osvojené dieťa, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov a dieťa druhého z manželov.

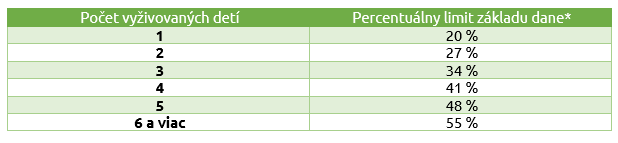

Nárok na daňový bonus sa podľa § 52znn ods. 8 môže uplatniť mesačne maximálne v sume ustanoveného % základu dane daňovníka podľa počtu vyživovaných detí, takto:

Podľa informácie k zákonu o financovaní voľného času dieťaťa zverejnenej na stránke Finančnej správy SR po vydaní verzie 22.50, sa do počtu vyživovaných detí započítavajú len deti daňovníka, na ktoré vzniká nárok na daňový bonus.

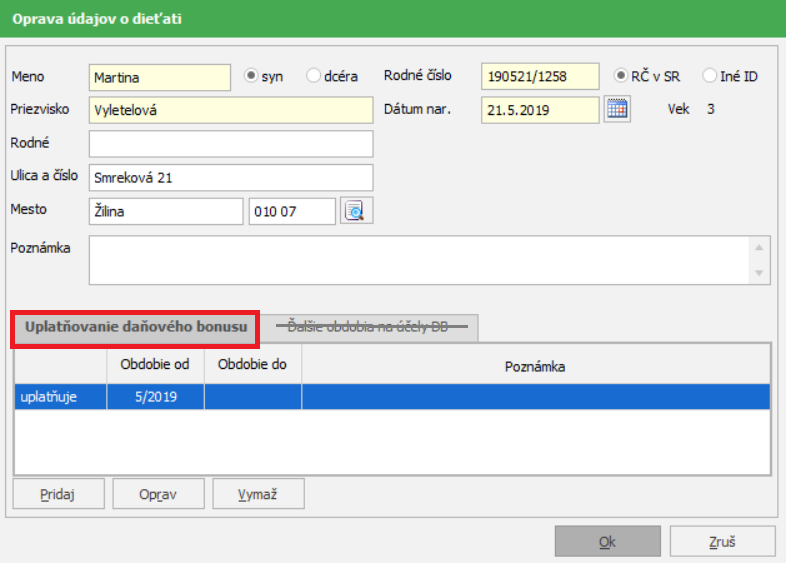

Na správny výpočet DB stačí do programu zadať obdobie na záložke Uplatňovanie daňového bonusu.

![]() Nová záložka Ďalšie obdobia na účely DB mala pôvodne slúžiť na evidenciu období, v ktorých sa dieťa považuje za vyživované, ale zamestnanec si naň neuplatňuje DB (napr. z dôvodu, že sa na toto dieťa poskytuje dotácia na stravu). Z informácie FR SR však vyplýva, že takéto dieťa sa na účely výpočtu DB nezapočítava, preto nie je potrebná ani jeho evidencia v programe. Táto záložka je nadbytočná a v najbližšej verzii bude z programu odstránená.

Nová záložka Ďalšie obdobia na účely DB mala pôvodne slúžiť na evidenciu období, v ktorých sa dieťa považuje za vyživované, ale zamestnanec si naň neuplatňuje DB (napr. z dôvodu, že sa na toto dieťa poskytuje dotácia na stravu). Z informácie FR SR však vyplýva, že takéto dieťa sa na účely výpočtu DB nezapočítava, preto nie je potrebná ani jeho evidencia v programe. Táto záložka je nadbytočná a v najbližšej verzii bude z programu odstránená.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 27.09.2022