Pri predaji hmotného alebo nehmotného majetku je zostatková cena alebo jej pomerná časť daňovým výdavkom v plnej výške. Pri predaji sa vychádza z daňovej zostatkovej ceny majetku platnej k poslednému dňu zdaňovacieho obdobia, ktoré predchádza zdaňovaciemu obdobiu, ktorom sa majetok predal.

Výnimku tvoria vybrané druhy majetku, pri ktorých zostatková cena je daňovým výdavkom len do výšky príjmov z predaja, medzi ktoré patria:

- osobné automobily,

- motorové vozidlá na jazdu po snehu,

- rekreačné a športové člny, lode a plavidlá, lietadlá a kozmické lode, motocykle, bicykle a iné kolesové vozidla bez motora,

- budovy a stavby zaradené v 6. odpisovej skupiny.

Pri týchto druhoch majetku platí výhoda, že daňovník môže uplatniť v roku predaja daňový odpis v alikvotnej časti – pripadajúci na počet celých mesiacov do mesiaca jeho vyradenia.

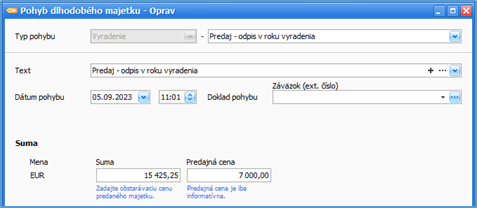

Predaj – odpis v roku vyradenia – osobný automobil

Daňovník – platiteľ DPH v dlhodobom majetku eviduje osobný automobil, ktorý kúpil a zaradil do obchodného majetku v roku 2021. V septembri 2023 automobil predal v sume 7 000 eur.

V programe vyberte Evidencie – Dlhodobý majetok:

- cez Oprav otvorte kartu majetku. V záložke Pohyby majetku cez Pridaj pohyb doplňte Vyradenie – Predaj – odpis v roku vyradenia.

- Doplňte dátum a informatívne predajnú cenu. Vyplnený formulár uložte.

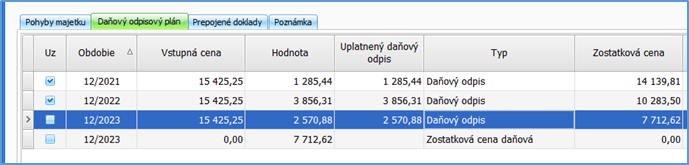

- V záložke Daňový odpisový plán je v roku 2023 vypočítaná a uplatnená alikvotná časť odpisov za 8 mesiacov, ktorá bude zaúčtovaná do peňažného denníka po spustení uzávierky DM k 31.12.

Zostatkovú cenu majetku 7 712,62 eur zaúčtujte do daňových výdavkov v rámci uzávierkových operácií s dátumom 31.12., ale len v sume 7 000 eur – to znamená len do výšky príjmov z predaja.

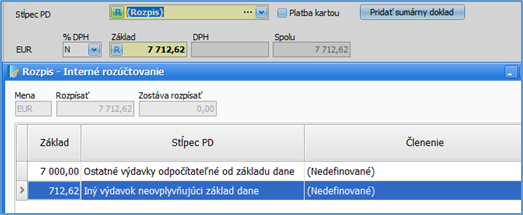

- V peňažnom denníku zvoľte Interný doklad – Výdavok,

- vyplňte dátum, % DPH zmeňte na N a doplňte zostatkovú cenu majetku,

- v poli Stĺpec PD kliknite na „R“ a sumu 7 000 eur zaúčtujte do Ostatných výdavkov ovplyvňujúcich základ dane. Zvyšnú sumu 712,62 eur zaúčtujte do Iných výdavkov neovplyvňujúcich základ dane,

- do textu poznačte napr. Zostatková cena auta pri predaji,

- vyplnený doklad uložte.

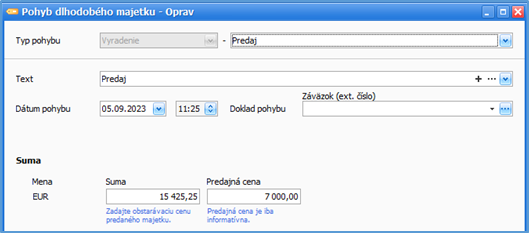

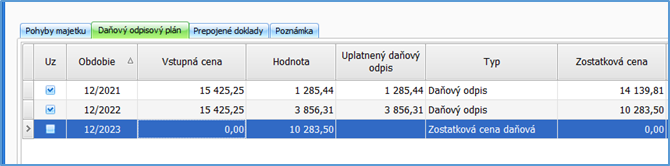

Predaj – osobný automobil

Daňovník – platiteľ DPH v dlhodobom majetku eviduje osobný automobil, ktorý kúpil a zaradil do obchodného majetku v roku 2021. V septembri 2023 automobil predal v sume 7 000 eur.

V programe vyberte Evidencie – Dlhodobý majetok:

- cez Oprav otvorte kartu majetku. V záložke Pohyby majetku cez Pridaj pohyb doplňte Vyradenie – Predaj,

- doplňte dátum a informatívne predajnú cenu. Vyplnený formulár uložte.

- V záložke Daňový odpisový plán overte zostatkovú cenu majetku platnú k 31.12.2022.

Zostatkovú cenu majetku 10 283,50 eur zaúčtujte do výdavkov v rámci uzávierkových operácií s dátumom 31.12. Suma 7 000 eur bude daňový výdavok (len do výšky príjmov z predaja), zvyšná suma 3 283,50 eur bude nedaňový výdavok.

- V peňažnom denníku zvoľte Interný doklad – Výdavok,

- vyplňte dátum, % DPH zmeňte na N a doplňte zostatkovú cenu majetku,

- v poli Stĺpec PD kliknite na „R“ a sumu 7 000 eur zaúčtujte do Ostatných výdavkov ovplyvňujúcich základ dane. Zvyšnú sumu 3 283,50 eur zaúčtujte do Iných výdavkov neovplyvňujúcich základ dane,

- do textu poznačte napr. Zostatková cena auta pri predaji,

- vyplnený doklad uložte.

Zostatková cena je daňovým výdavkom len do výšky príjmov z predaja.

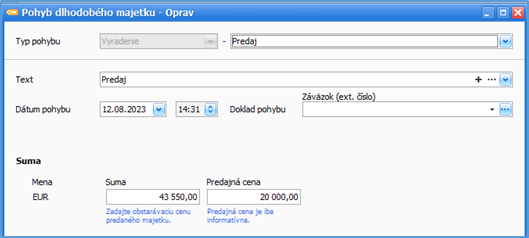

Predaj – nákladný automobil

Daňovník – platiteľ DPH v dlhodobom majetku eviduje nákladný automobil, ktorý kúpil

a zaradil do obchodného majetku v roku 2021. V auguste 2023 automobil predal v sume

20 000 eur.

V programe vyberte Evidencie – Dlhodobý majetok:

- cez Oprav otvorte kartu majetku. V záložke Pohyby majetku cez Pridaj pohyb doplňte Vyradenie – Predaj,

- doplňte dátum a informatívne predajnú cenu. Vyplnený formulár uložte.

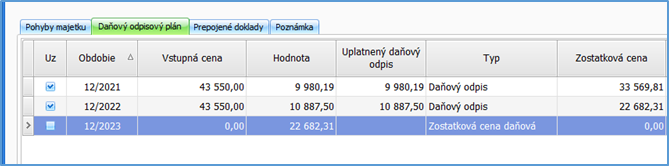

- V záložke Daňový odpisový plán overte zostatkovú cenu majetku platnú k 31.12.2022.

Zostatkovú cenu majetku 22 682,31 eur zaúčtujte do daňových výdavkov v rámci uzávierkových operácií s dátumom 31.12.

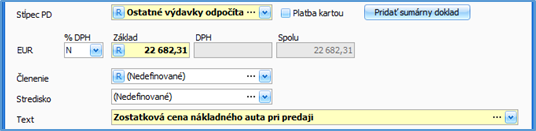

- V peňažnom denníku zvoľte Interný doklad – Výdavok,

- vyplňte dátum, stĺpec PD vyberte Ostatné výdavky odpočítateľné od základu dane,

- % DPH zmeňte na N a doplňte zostatkovú cenu majetku,

- do textu poznačte napr. Zostatková cena nákladného auta pri predaji,

- vyplnený doklad uložte.

Zostatková cena je daňovým výdavkom v plnej výške, aj keď auto bolo predané za nižšiu sumu. Akceptuje sa predaj s daňovou stratou.