- Často kladené otázky | KROS

- OMEGA

- Uzávierka roka a daňové priznania

-

KROS Fakturácia

-

KROS Sklad

-

Digitálna kancelária

-

KROS Dochádzka

-

HR systém

-

Personálne dotazníky

-

ALFA plus

-

OLYMP

-

OMEGA

-

Daňové priznania

-

Stavebné riešenie

- CENKROS 4 - Rozpočet

- CENKROS 4 - Importy/Exporty

- CENKROS 4 - Technické (inštalácia, aktivovanie ...)

- CENKROS 4 - Chybové hlásenia

- CENKROS 4 - Kalkulácia

- CENEKON Tipy/databáza

- Priebeh výstavby

- Webové aplikácie - Technické

- Stavebný rozpočet online

- Stavario - Prvé kroky

- Stavario - Časté otázky

- Stavario - Nápoveda

- Buildary.online - Časté otázky

- Výmery

-

HYPO

-

MEMO

-

KROS účet

Predĺžte si lehotu na podanie DPPO

Zákon o dani z príjmov umožňuje daňovníkovi predĺžiť si lehotu na podanie daňového priznania, § 49 ods. 3 písm. a) alebo písm. b) ZDP. Lehota sa môže predĺžiť najviac o 3 kalendárne mesiace, prípadne najviac o 6 kalendárnych mesiacov, ak má daňovník aj zdaniteľné príjmy zo zdrojov v zahraničí.

Termíny podania daňového priznania pri predĺžení lehoty:

- Najneskôr 6. 2025 – pri predĺžení lehoty o 3 mesiace.

- Najneskôr 9. 2025 – pri predĺžení lehoty o 6 mesiacov.

Lehotu si daňovník predĺži podaním štruktúrovaného tlačiva Oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania s označením OZN493v24 vydané FR SR, ktoré je potrebné podať do uplynutia lehoty na podanie DP, t. j. do 31. 3. 2025.

Právnické osoby zapísané v obchodnom registri (platitelia aj neplatitelia DPH) majú povinnosť doručovať podania FS SR (daňové priznania, oznámenie o predlžení lehoty na podanie DP, účtovnú závierku, oznámenie o dátume schválenia účtovnej závierky ...) iba elektronicky.

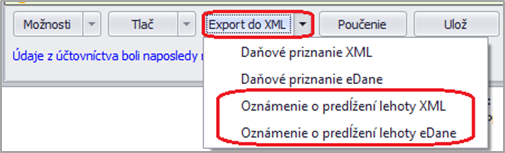

Oznámenie o predĺžení lehoty na podanie daňového priznania za rok 2024 sa podáva elektronicky na stránke FS vo formáte XML, prípadne cez aplikáciu eDane. Toto oznámenie je možné vyexportovať v elektronickej podobe z programu OMEGA prostredníctvom tlačidla Export do XML priamo vo formulári DPPO.

Oznámenie o predĺžení lehoty na podanie daňového priznania môžu využiť aj daňovníci nezriadení alebo nezaložení na podnikanie. Tiež daňovníci, ktorí menia ZO z kalendárneho roka na HR prípadne naopak, ako aj daňovník zrušený bez likvidácie s právnym nástupcom (zlúčenie, splynutie, rozdelenie).

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikovania.

![]()