Od 1. 1. 2022 bol zavedený nový inštitút rozdelenej platby z dôvodu, aby sa odberateľ vyhol ručeniu za daň.

Ustanovenie § 69 ods. 13 písm. a) až c) zákona o DPH definuje podmienky vzniku ručenia odberateľa za daň z pridanej hodnoty, ktorú dodávateľ uviedol na faktúre, ale ju nezaplatil v lehote splatnosti do štátneho rozpočtu.

V programe Podvojné účtovníctvo OMEGA môžeme overiť bankový účet partnera v Evidencii účtovných dokladov pri okruhoch DF, zDF, ID, zID a pri príkazoch na úhradu.

Ak chce odberateľ predísť riziku, že správca dane by mohol od neho požadovať úhradu nezaplatenej dane, ktorú je z dodania tovaru alebo služby povinný platiť dodávateľ, má možnosť využiť novozavedený osobitný spôsob úhrady dane, t. j. split payment. Ten umožňuje odberateľovi rozdeliť platbu, pričom základ dane zaplatí na účet dodávateľa, ktorý je uvedený na faktúre a daň uhradí priamo správcovi dane na osobný účet daňovníka (OÚD), teda dodávateľa.

Slovenský dodávateľ, platiteľ dane, dodá tovar slovenskému odberateľovi, platiteľovi dane, v cene 1 230 eur s DPH. Dodávateľ vyhotovil o dodaní faktúru, na ktorú uviedol číslo bankového účtu, ktoré neoznámil FRSR. Odberateľ, s cieľom predísť ručeniu za daň, sa rozhodol využiť inštitút rozdelenej platby, split payment. Na bankový účet uvedený na faktúre zaplatil len sumu základu dane, t. j. 1 000 eur, a na osobný účet daňovníka – dodávateľa, vedený u správcu dane uhradil sumu dane uvedenú na faktúre, t. j. 230 eur. Ako budeme postupovať pri účtovaní v programe na strane odberateľa a dodávateľa?

Slovenský dodávateľ, platiteľ dane, dodá tovar slovenskému odberateľovi, platiteľovi dane, v cene 1 230 eur s DPH. Dodávateľ vyhotovil o dodaní faktúru, na ktorú uviedol číslo bankového účtu, ktoré neoznámil FRSR. Odberateľ, s cieľom predísť ručeniu za daň, sa rozhodol využiť inštitút rozdelenej platby, split payment. Na bankový účet uvedený na faktúre zaplatil len sumu základu dane, t. j. 1 000 eur, a na osobný účet daňovníka – dodávateľa, vedený u správcu dane uhradil sumu dane uvedenú na faktúre, t. j. 230 eur. Ako budeme postupovať pri účtovaní v programe na strane odberateľa a dodávateľa?

Účtovanie na strane odberateľa

1. Zaevidujeme došlú faktúru pomocou automatického účtovania 20 DF - Nový doklad(s rozpisom DPH).

2. Základ dane uhradíme na účet dodávateľa uvedeného na faktúre. Úhradu zaúčtujeme v okruhu bankových výpisov automatickým účtovaním 2 PD/BV - Úhrada DF, OD.

Účtovanie na strane dodávateľa

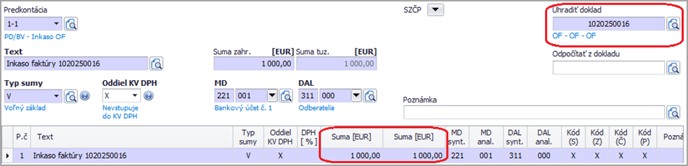

1. Odoslanú faktúru zaúčtujeme automatickým účtovaním 10 OF - Nový doklad.

Vzhľadom na to, že odberateľ zaplatil DPH priamo daňovému úradu na OÚD môžu nám vzniknúť dve situácie:

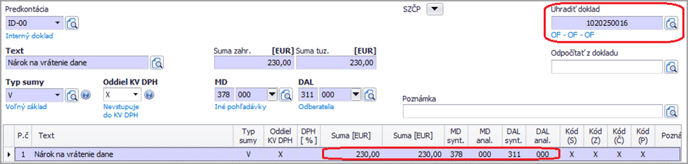

A) Daň na DÚ dodávateľ neodvedie

Vytvorením interného dokladu ponížime daň na účte 343.000 a zároveň ponížime zvyšnú časť pohľadávky voči odberateľovi.

Ak odberateľ zaplatil DPH za dodávateľa a dodávateľ si v lehote splatnosti daňovú povinnosť splnil, daň zaplatená odberateľom sa stáva daňovým preplatkom dodávateľa. Tento preplatok správca dane vráti.

1. Úhradu vzniknutej daňovej povinnosti zaúčtujeme na bankovom účte.