Sociálny fond je povinný tvoriť každý zamestnávateľ, ktorý má zamestnancov v pracovnom pomere alebo v obdobnom pracovnom vzťahu. Tvorba SF sa povinne tvorí vo výške 0,6% až 1% súhrnu hrubých miezd (platov) zúčtovaných zamestnancom na výplatu za kalendárny rok.

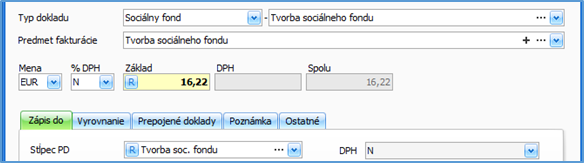

Zaevidovanie povinného mesačného prídelu SF do záväzkov

- Pridajte nový záväzok,

- vyplňte číslo faktúry, partnera a dátumy,

- Typ dokladu vyberte Sociálny fond – Tvorba sociálneho fondu a vyplňte Predmet fakturácie,

- v poli % DPH je N a sumu doplňte do poľa Základ,

- Stĺpec PD je Tvorba soc. fondu,

- záväzok uložte.

Ak mzdy vytvárate v Olympe po importe miezd bude záväzok vytvorený automaticky.

Účtovanie SF v peňažnom denníku

Tvorba SF môže byť účtovaná dvoma spôsobmi:

a) ak prostriedky sociálneho fondu nie sú uložené na osobitnom bankovom účte, tvorbu účtujete až v rámci uzávierkových operácií. To znamená, že základ dane upravíte interným dokladom s dátumom 31.12.

- V časti Interný doklad zvoľte Výdavok,

- vyplňte dátum 31.12. a stĺpec PD vyberte Tvorba soc. fondu,

- v základe doplňte vypočítanú sumu tvorby SF za príslušný účtovný rok,

- vyplňte Text a výdavkový doklad uložte.

- Úhradu tvorby SF, ktorú evidujete aj v záväzkoch, doplňte ručne cez záložku Vyrovnanie tlačidlom Pridaj.

b) ak prostriedky sociálneho fondu sú uložené na osobitnom účte, konkrétne pohyby účtujete počas roka nasledovne:

- V časti Banka zvoľte Výdavok,

- vyplňte dátum a stĺpec PD vyberte Tvorba SF. Doplňte vypočítanú sumu príspevku,

- výdavkový doklad uložte,

- príjem na osobitnom bankovom účte SF zaúčtujte do stĺpca PD - Iný príjem neovplyvňujúci základ dane, s analytickým členením tvorba SF,

- výdaj (čerpanie SF) sumy z bankového účtu SF zaúčtujte do stĺpca PD - Iný výdavok neovplyvňujúci základ dane.

Čerpanie SF účtujete počas roka na základe bankového výpisu alebo výdavkového pokladničného dokladu a to podľa skutočnosti, kedy boli reálne príspevky poskytnuté. Čerpanie sumy zo SF účtujete ako výdavok neovplyvňujúci základ dane.

Postup, ako účtovať čerpanie SF, si môže každá účtovná jednotka upresniť v internej smernici.