Od 01.01.2023 je odberateľ (platiteľ DPH) povinný vrátiť odpočítanú daň z každej neuhradenej alebo čiastočne uhradenej faktúry, pri ktorej uplynulo 101 dní od dátumu splatnosti. Opravu si uplatní v zdaňovacom období, do ktorého tento 101. deň patrí.

Od 01.01.2023 je odberateľ (platiteľ DPH) povinný vrátiť odpočítanú daň z každej neuhradenej alebo čiastočne uhradenej faktúry, pri ktorej uplynulo 101 dní od dátumu splatnosti. Opravu si uplatní v zdaňovacom období, do ktorého tento 101. deň patrí.

Pred podaním daňového priznania k DPH odporúčame skontrolovať stav neuhradených záväzkov k poslednému dňu mesiaca, príp. Q., za ktorý podávate daňové priznanie k DPH.

Ako vytlačiť zoznam neuhradených záväzkov, ktorým od dátumu splatnosti uplynulo 101 dní?

Prehľad neuhradených faktúr vytlačíte prostredníctvom Evidencie – Záväzky, pomocou tlačidla Tlač - Nevyrovnané záväzky po splatnosti.

Pred tlačou si nastavte, k akému dátumu a koľko dní po splatnosti sa majú záväzky zobraziť v zostave.

Uvedené nastavenie zobrazí faktúry, ktoré sú po splatnosti presne 101 a viac dní.

Tlačová zostava neuhradených záväzkov bude slúžiť ako podklad pre ručné zaúčtovanie interného dokladu v súvislosti s vrátením odpočítanej dane.

V našom príklade mesačný platiteľ DPH vytlačil prehľad neuhradených záväzkov ku dňu 31.07.2025, kde boli 2 záväzky, ktorým uplynulo od lehoty splatnosti 101 dní:

- záväzok voči spol. NÁBYTKÁR, s.r.o. je z roku 2025, zákonná lehota 101 dní od dátumu splatnosti záväzku pripadne na 25.07.2025. Faktúra nebola uhradená vôbec. DPH v sume 230 eur bola odpočítaná v zdaňovacom období 04/2025, nakoľko odberateľ je mesačný platiteľ DPH.

- záväzok voči spol. FLOWERS STYLE, s.r.o. je rovnako z roku 2025, zákonná lehota 101 dní od dátumu splatnosti záväzku pripadne na 18.07.2025. Faktúra bola uhradená čiastočne – vo výške 50 %. DPH v sume 400 eur bola odpočítaná v zdaňovacom období 03/2025.

Ako a kedy vrátiť odpočítanú daň z predmetných neuhradených záväzkov?

Ako a kedy vrátiť odpočítanú daň z predmetných neuhradených záväzkov?

Celková suma DPH, ktorú je odberateľ povinný vrátiť, je v sume 430 eur (230 eur + 200 eur). Vzhľadom na to, že 101 dní od lehoty splatnosti záväzkov uplynulo práve v mesiaci júl 2025, odberateľ je povinný vrátiť odpočítanú daň za zdaňovacie obdobie 07/2025.

Z faktúry, ktorá bola čiastočne uhradená, je odberateľ povinný vrátiť len tú časť DPH, ktorá prislúcha neuhradenej sume (zostatku) záväzku.

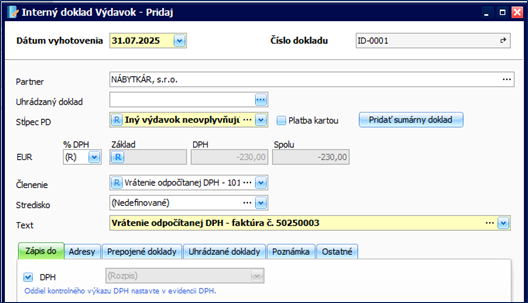

V našom príklade odberateľ vrátenie odpočítanej DPH zaúčtuje cez Interný doklad - Výdavok. Dátum interného dokladu musí spadať do toho zdaňovacieho obdobia, v ktorom nastal 101. deň od dátumu splatnosti záväzku.

Stĺpec PD vyberte Iný výdavok neovplyvňujúci základ dane a doplňte partnera z neuhradeného záväzku. Sumu odpočítanej DPH, ktorú ste ako odberateľ povinný vrátiť, zadajte prostredníctvom tlačidla R (Rozpis) v bunke Základ.

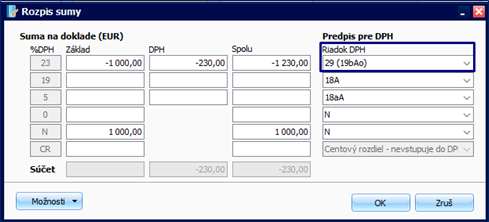

- V časti pre 23 % sadzbu DPH doplňte do bunky Spolu celú sumu neuhradeného záväzku s rozpisom na základ a DPH mínusom (sadzba DPH musí súhlasiť so sadzbou dane, ktorá bola uplatnená v pôvodnom záväzku). V našom príklade bol odpočet DPH z neuhradenej faktúry zaevidovaný v riadku DPH 19A (riadok DPH platný do 30.06.2025), preto v časti Riadok DPH vyberte riadok DPH 29 (19bAo).

- V časti pre N-sadzbu DPH doplňte do bunky Spolu sumu neuhradeného záväzku bez DPH (sumu základu) plusom. Formulár uložte.

V prípade, že krátite odpočet DPH koeficientom, pričom v pôvodnom neuhradenom záväzku je uvedený riadok DPH 19Ak (riadok DPH platný do 30.06.2025), pri účtovaní interného dokladu použite v Rozpise sumy riadok DPH 29 (19bAko).

V prípade, že krátite odpočet DPH koeficientom, pričom v pôvodnom neuhradenom záväzku je uvedený riadok DPH 19Ak (riadok DPH platný do 30.06.2025), pri účtovaní interného dokladu použite v Rozpise sumy riadok DPH 29 (19bAko). - Podľa potreby doplňte v doklade analytické členenie, text a interný doklad uložte.

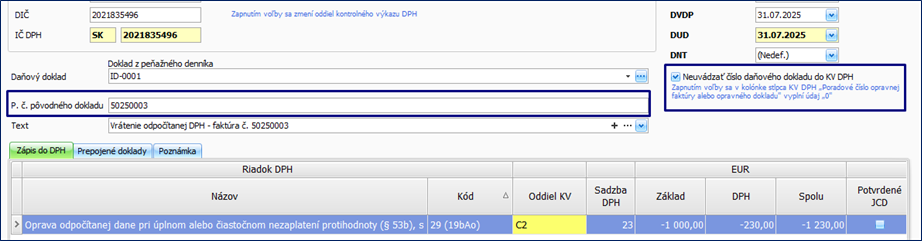

Na zázname DPH zapnite voľbu: Neuvádzať číslo daňového dokladu do KV DPH (zapnutím voľby sa do kontrolného výkazu nedotiahne číslo zaúčtovaného interného dokladu, ale doplní sa nula). Zároveň na zázname DPH doplňte P. č. pôvodného dokladu (číslo neuhradenej faktúry, z ktorej ste povinný vrátiť odpočítanú DPH).

Na zázname DPH zapnite voľbu: Neuvádzať číslo daňového dokladu do KV DPH (zapnutím voľby sa do kontrolného výkazu nedotiahne číslo zaúčtovaného interného dokladu, ale doplní sa nula). Zároveň na zázname DPH doplňte P. č. pôvodného dokladu (číslo neuhradenej faktúry, z ktorej ste povinný vrátiť odpočítanú DPH).

V daňovom priznaní k DPH za zdaňovacie obdobie 07/2025 bude interný doklad uvedený v riadku 29. Suma odpočítanej DPH bude uvedená v daňovom priznaní kladnou sumou, a to z dôvodu, že odberateľ vracia odpočítanú daň do štátneho rozpočtu.

V kontrolnom výkaze za zdaňovacie obdobie 07/2025 bude interný doklad uvedený v oddiele C2.

V stĺpci Poradové číslo opravnej faktúry alebo opravného dokladu bude uvedená nula. V stĺpci Poradové číslo pôvodnej prijatej faktúry bude uvedené číslo faktúry k neuhradenému záväzku, ktorý nebol v lehote 100 dní od dátumu splatnosti uhradený.

V stĺpci Poradové číslo opravnej faktúry alebo opravného dokladu bude uvedená nula. V stĺpci Poradové číslo pôvodnej prijatej faktúry bude uvedené číslo faktúry k neuhradenému záväzku, ktorý nebol v lehote 100 dní od dátumu splatnosti uhradený.

Rovnakým spôsobom by ste zaúčtovali interné doklady aj pre ostatné neuhradené záväzky, z ktorých ste ako odberateľ povinný vrátiť odpočítanú DPH.