Od 1. 1. 2022 došlo k zmene v zahŕňaní poplatkov za colné zastupovanie do základu dane pri dovoze tovaru z 3. štátov.

Ak je známa výška spracovateľského poplatku za služby colného zastupovania

do momentu podania colného vyhlásenia (napr. na základe zmluvy, cenníka…), tak tieto poplatky sú považované za súvisiace výdavky. To znamená, že sa zahrnú

do základu dane dovážaného tovaru vo výške, v akej sa zmluvné strany dohodli.

Ak sa však po ukončení colného konania zistí, že základ dane pri dovoze tovaru nebol určený v správnej výške z dôvodu, že do základu dane nebola zahrnutá hodnota služieb vzťahujúcich sa na dovážaný tovar, ktorých poskytnutie nebolo možné pri určení základu dane predvídať (napr. služby poskytnuté v súvislosti s colnou kontrolou pred prepustením tovaru), tak poskytnutie týchto služieb bude zdanené podľa pravidiel zákona o DPH uplatňovaných pre zdanenie dodania služieb.

Nižšie uvedený príklad popisuje situáciu, kedy sa po ukončení colného konania zistilo, že do základu dane pri dovoze tovaru nebola zahrnutá hodnota služieb vzťahujúcich sa na dovážaný tovar, pretože ich presná výška nebola vopred medzi podnikateľom a špedičnou spoločnosťou (spoločnosť, ktorá zastupovala podnikateľa v colnom konaní) dohodnutá (stanovená/známa).

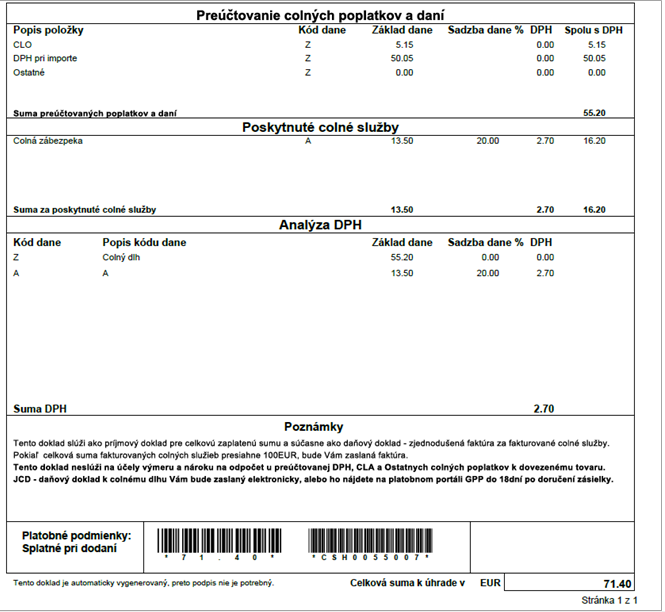

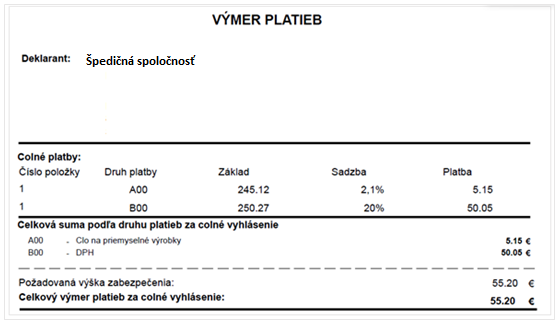

Podnikateľ – platiteľ DPH nakúpil tovar z Číny. V colnom konaní zastupovala podnikateľa špedičná spoločnosť. Dňa 4.7.2023 prijal podnikateľ od deklaranta (špedičná spoločnosť) JCD v sume 55,20 eura a zároveň faktúru za zastupovanie v colnom konaní v sume 71,40 eura. JCD obsahuje DPH v sume 50,05 eura a clo v sume 5,15 eura. Faktúra obsahuje preúčtovanie colných poplatkov a daní v sume 55,20 eura a zároveň poplatok za colné služby v sume 16,20 eura. Faktúra bola uhradená 4.7.2023. Podnikateľ sa vopred nedohodol so špedičnou spoločnosťou na výške poplatkov za zastupovanie v colnom konaní.

Vzhľadom na to, že platiteľ DPH má nárok na odpočet DPH z JCD až dňom jeho úhrady, odporúčame došlú faktúru od špedičnej spoločnosti zaevidovať pod 2 samostatnými záväzkami.

JCD zaevidujte do evidencie záväzkov voči partnerovi colný úrad, a to aj napriek skutočnosti, že v colnej deklarácií je deklarantom špedičná spoločnosť.

Zaevidovanie JCD do evidencie záväzkov

- Pridajte nový záväzok,

- vyplňte číslo faktúry, partnera – príslušný colný úrad a dátumy,

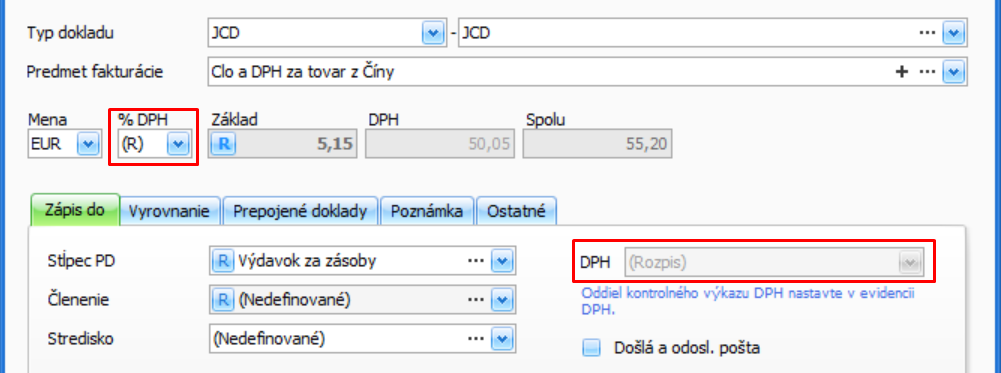

- typ dokladu vyberte JCD – JCD a vyplňte predmet fakturácie,

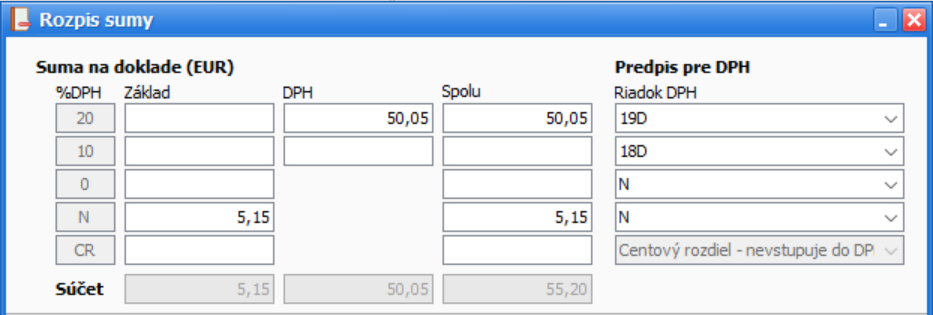

- v poli Základ kliknite na R (Rozpis),

- vo formulári Rozpis sumy v riadku pre 20 % DPH doplňte v poli DPH sumu 50,05 eura, clo vo výške 5,15 eura doplňte do riadku N.

- Formulár uložte a zobrazenú otázku o tom, že suma DPH nie je 20 % zo základu, potvrďte tlačidlom Áno.

- V poli % DPH a v časti Zápis do – DPH je uvedené (R) – Rozpis,

- v záložke Zápis do vyberte Stĺpec PD, prípadne Členenie,

- záväzok uložte.

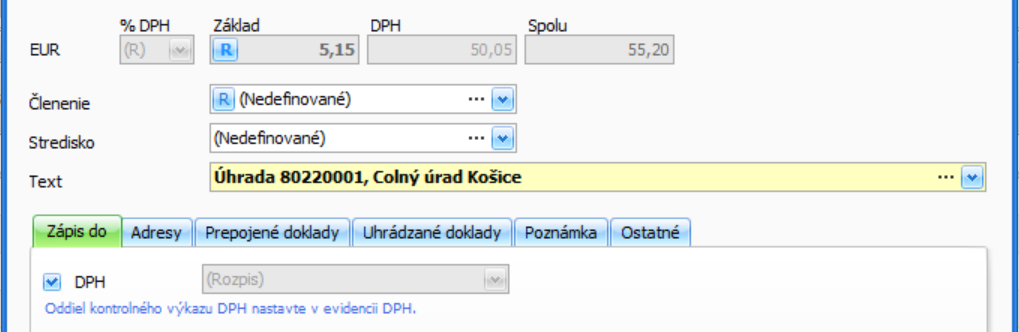

Úhrada JCD v peňažnom denníku

- V časti Banka zvoľte Výdavok,

- vyplňte dátum úhrady,

- v poli Uhrádzaný doklad pomocou tlačidla s tromi bodkami vyberte uhrádzaný záväzok JCD,

- vo výdavkovom doklade v poli Základ je doplnená suma za CLO a v poli DPH suma DPH,

- v záložke Zápis do je voľba DPH zakliknutá,

- výdavkový doklad uložte.

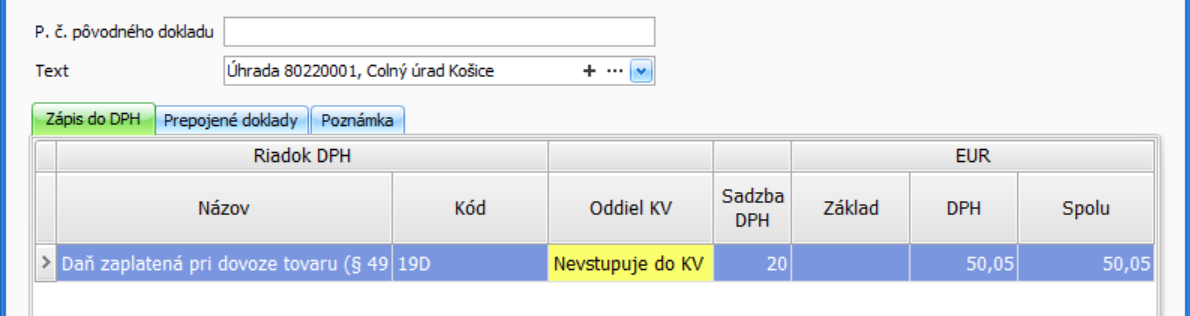

- V zobrazenom formulári Záznam DPH kliknite na Oprav a v poli Oddiel KV DPH vyberte možnosť Nevstupuje do KV,

- formulár uložte.

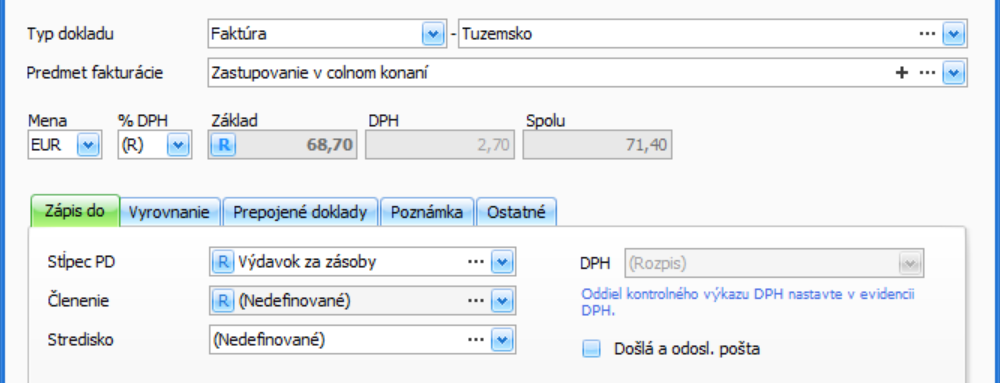

Zaevidovanie faktúry od špedičnej spoločnosti do evidencie záväzkov

- Pridajte nový záväzok,

- vyplňte číslo faktúry, partnera – špedičnú spoločnosť a dátumy,

- typ dokladu vyberte Faktúra – Tuzemsko a vyplňte predmet fakturácie,

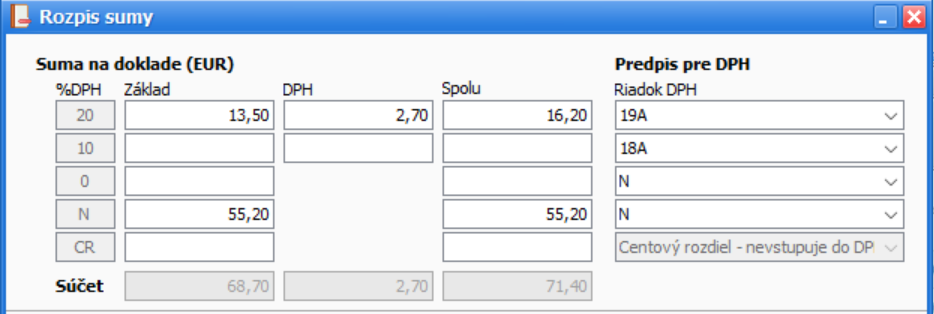

- v poli Základ kliknite na R (Rozpis),

- vo formulári Rozpis sumy v riadku pre 20 % DPH doplňte sumu colných služieb v sume 16,20 eura, preúčtovanie colných poplatkov a daní v sume 55,20 eura doplňte do riadku N. Formulár uložte.

- V poli % DPH a v časti Zápis do – DPH je uvedené (R) – Rozpis,

- na záložke Zápis do vyberte Stĺpec PD, prípadne Členenie,

- záväzok uložte.

- V zobrazenom formulári Záznam DPH bude uvedená iba suma za colné služby,

- formulár uložte.

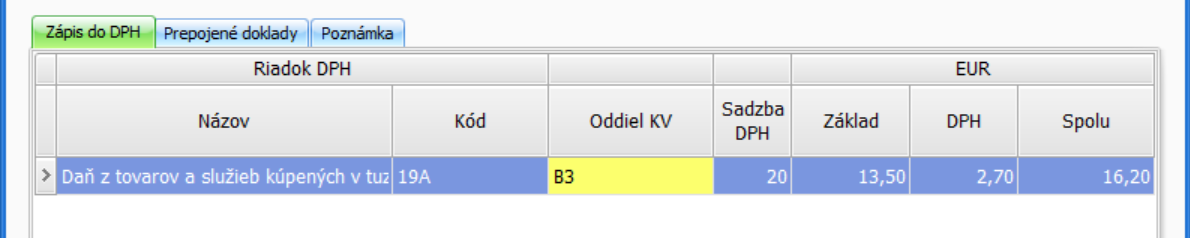

V našom príklade je na došlej faktúre uvedené, že ide o zjednodušenú faktúru, preto na zázname DPH zapnite príznak: Občan (nepodnikateľ), Zjednodušená faktúra, na základe ktorého bude faktúra smerovať do oddielu B3 KV DPH.

Ak by špedičná spoločnosť vystavila „štandardnú“ faktúru (za podmienky, že celková suma fakturovaných colných služieb presiahne výšku 100 eur), takáto faktúra by smerovala do oddielu B2 KV DPH.

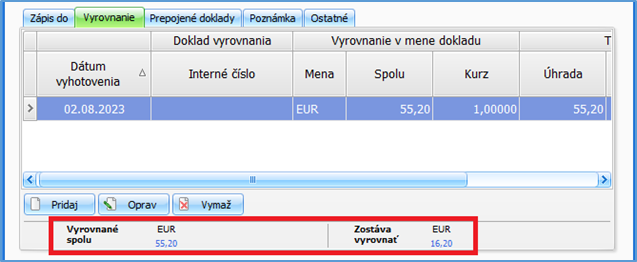

Vzhľadom na to, že z uvedeného záväzku vo výške 71,40 eura sumu 55,20 eura tvorí preúčtovanie colných poplatkov a daní, ktoré sú zaevidované pod samostatným záväzkom (JCD), pridajte do záväzku voči špedičnej spoločnosti ručne vyrovnanie v sume 55,20 eura.

Zvyšnú časť faktúry vo výške 16,20 eura uhraďte v peňažnom denníku obvyklým spôsobom cez Banka/Výdavok.

V našom príklade sme ručné vyrovnanie pridali s dátumom, kedy bola zrealizovaná úhrada faktúry špedičnej spoločnosti.

Ak by ste na konci roka prijali faktúru za zastupovanie v colnom konaní, ktorá by nestihla byť do konca roka uhradená, aj v takom prípade odporúčame do záväzku pridať ručne vyrovnanie v sume preúčtovaných colných poplatkov a daní (ako dátum vyrovnania môžete uviesť dátum prijatia faktúry). Takýto postup je dôležitý kvôli správnemu vyčísleniu sumy neuhradených záväzkov v účtovnej závierke.