Do verzie OLYMP 22.20 boli zapracované nové zložky mzdy, ktoré slúžia na evidenciu nepeňažného príspevku zamestnávateľa poskytnutého zamestnancovi na stravu. O aké zložky mzdy ide a kedy ich použiť?

1/ Príspevok na teplé jedlo/stravovaciu poukážku v OLYMPE

Na evidenciu nepeňažného príspevku zamestnávateľa na teplé jedlo alebo na stravovaciu poukážku (stravný lístok/elektronická poukážka) môžete použiť nové zložky mzdy:

- 615 – nepeňažný príspevok na stravu – príspevok zamestnávateľa na stravu, ktorý je oslobodený od dane a odvodov. Suma príspevku sa uvedie na mzdovom liste zamestnanca v riadku Fiktívny príjem a v riadku Sumy oslobodené od dane.

- 616 – nepeňažný príspevok na stravu – zdaň – zdaňovaný príspevok zamestnávateľa (nad sumu 2,81 eur z nákladov). Suma príspevku sa uvedie na mzdovom liste zamestnanca v riadku Fiktívny príjem.

- 517 – nepeňažný príspevok na stravu zo SF – príspevok zamestnávateľa zo sociálneho fondu, ktorý je oslobodený od dane. Suma príspevku sa uvedie na mzdovom liste zamestnanca v riadku Fiktívny príjem zo soc. fondu a v riadku Sumy oslobodené od dane.

![]() V prípade označenia voľby Členiť podľa zložiek mzdy v tlačovom formulári na záložke Výber údajov sa suma príspevku uvedie na mzdovom liste zamestnanca v členení na jednotlivé zložky mzdy – nepeňažný príspevok na stravu, nepeňažný príspevok na stravu-zdaň. a nepeňažný príspevok na stravu zo SF.

V prípade označenia voľby Členiť podľa zložiek mzdy v tlačovom formulári na záložke Výber údajov sa suma príspevku uvedie na mzdovom liste zamestnanca v členení na jednotlivé zložky mzdy – nepeňažný príspevok na stravu, nepeňažný príspevok na stravu-zdaň. a nepeňažný príspevok na stravu zo SF.

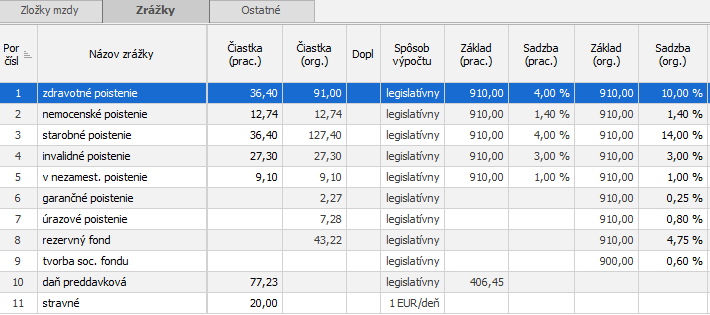

Zamestnávateľ zabezpečuje zamestnancom stravovanie poskytnutím stravovacej poukážky v hodnote 5 eur na deň. Zamestnávateľ prispieva na stravný lístok (SL) zákonný príspevok 2,81 eur na deň. Zo sociálneho fondu prispieva na jeden lístok sumou 0,69 eur na deň. Nad rámec zákona prispieva sumou 0,50 eur na deň. Zamestnanec si prispieva sumou 1 euro na deň. V mesiaci február 2022 zamestnanec odpracoval 20 dní a zamestnávateľ mu poskytol 20 stravných lístkov.

Zamestnávateľ zabezpečuje zamestnancom stravovanie poskytnutím stravovacej poukážky v hodnote 5 eur na deň. Zamestnávateľ prispieva na stravný lístok (SL) zákonný príspevok 2,81 eur na deň. Zo sociálneho fondu prispieva na jeden lístok sumou 0,69 eur na deň. Nad rámec zákona prispieva sumou 0,50 eur na deň. Zamestnanec si prispieva sumou 1 euro na deň. V mesiaci február 2022 zamestnanec odpracoval 20 dní a zamestnávateľ mu poskytol 20 stravných lístkov.

615 – nepeňažný príspevok na stravu za 20 SL = 2,81 eur x 20 = 56,20 eur

517 – nepeňažný príspevok na stravu zo SF 20 SL = 0,69 eur x 20 = 13,80 eur

616 – nepeňažný príspevok na stravu – zdaň za 20 SL = 0,50 eur x 20 = 10 eur

Zákonný príspevok zamestnávateľa vo výške 56,20 eur a príspevok zamestnávateľa zo SF vo výške 13,80 eur je nepeňažným príjmom oslobodeným od dane a odvodov.

Predmetom dane a vymeriavacím základom na zdravotné a sociálne poistenie je len príspevok nad rámec zákona vo výške 10 eur. Vymeriavací základ, z ktorého sa vypočíta poistné na ZP a SP je vo výške 910 eur. Zamestnancovi sa vo februári zrazí z čistej mzdy prostredníctvom zrážky stravné 20 eur za 20 stravných lístkov.

![]() Suma príspevku na stravu poskytovaná na zabezpečenie stravovania podľa § 152 Zákonníka práce zo sociálneho fondu je oslobodená od dane bez obmedzenia maximálnej výšky, a to bez ohľadu na to, či sa poskytuje na teplé jedlo, stravovaciu poukážku alebo ako finančný príspevok na stravovanie.

Suma príspevku na stravu poskytovaná na zabezpečenie stravovania podľa § 152 Zákonníka práce zo sociálneho fondu je oslobodená od dane bez obmedzenia maximálnej výšky, a to bez ohľadu na to, či sa poskytuje na teplé jedlo, stravovaciu poukážku alebo ako finančný príspevok na stravovanie.

2/ Finančný príspevok na stravu v OLYMPE

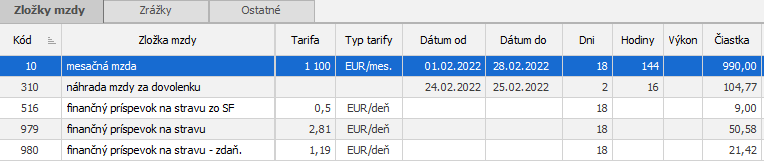

Firma zamestnancovi poskytla jednorazovú zálohu vo výške 100 eur (preddavok na zabezpečenie stravovania) na začiatku obdobia poskytovania finančného príspevku. V aktuálnej mzde zúčtováva skutočný nárok na finančný príspevok. Zo zákona zamestnancom prispieva finančným príspevkom na stravovanie vo výške 2,81 eur na deň, zo sociálneho fondu vo výške 0,50 eur na deň a sumou 1,19 eur na deň prispieva zamestnancom nad rámec zákona. Zamestnanec vo februári čerpal 2 dni dovolenku.

979 – finančný príspevok na stavu za 18 dní = 2,81 eur x 18 dní = 50,58 eur

516 – finančný príspevok na stravu zo SF (nezdaňovaný) za 18 dní = 0,50 eur x 18 dní = 9 eur

980 – finančný príspevok na stravu – zdaň. za 18 dní = 1,19 eur x 18 dní = 21,42 eur

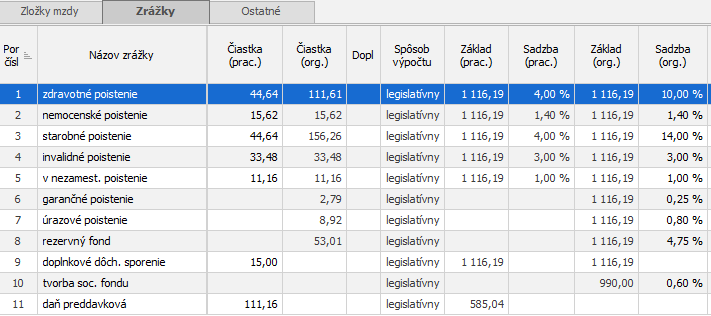

Zákonný finančný príspevok zamestnávateľa vo výške 50,58 eur a finančný príspevok zamestnávateľa zo SF vo výške 9,00 eur je peňažným príjmom oslobodeným od dane a odvodov.

Predmetom dane a vymeriavacím základom na zdravotné a sociálne poistenie je len finančný príspevok nad rámec zákona vo výške 21,42 eur. Vymeriavací základ, z ktorého sa vypočíta poistné na ZP a SP je vo výške 1116,19 eur.

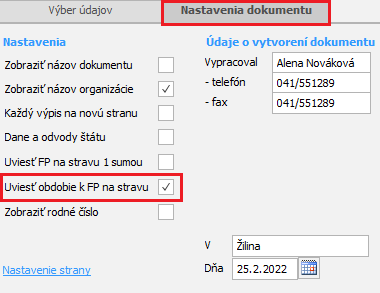

Chcete, aby Vaši zamestnanci videli na výplatnej páske obdobie, za ktoré je finančný príspevok vyplatený?

Pri tlači niektorých typov výplatnej pásky pribudla možnosť uviesť obdobie k finančnému príspevku na stravu. Po označení tejto voľby v tlačovom formulári na záložke Nastavenie dokumentu sa pri finančnom príspevku na stravu uvedie obdobie, za ktoré sa poskytuje a to podľa zvoleného nároku v zložke mzdy 979 – finančný príspevok na stravu a 516 – finančný príspevok na stravu zo SF (skutočný, predpokladaný, nasledujúci mesiac, 2. nasledujúci mesiac).

Nová funkčnosť sa týka nasledujúcich výplatných pások:

- Výplatná páska – výpis zložiek

- Výplatná páska – výpis zložiek (editovateľná)

- Výplatná páska – tajný formát

- Výplatná páska – farebný formát

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 25.03.2022